Bann við verðtryggðum jafngreiðslulánum til lengri tíma en 25 ára mun valda því að lægsta mögulega greiðslubyrði verðtryggðra íbúðalána verður hærri en hún væri án breytinganna. Hins vegar verða veittar víðtækar undanþágur frá banninu, undanþágur sem munu gagnast stórum hópi ungs fólks og tekjulágra.

Þetta kemur fram í greinargerð frumvarpsdraga sem birtust á samráðsgátt stjórnvalda í gær vegna fyrirhugaðra breytinga á lögum um vexti og verðtryggingu.

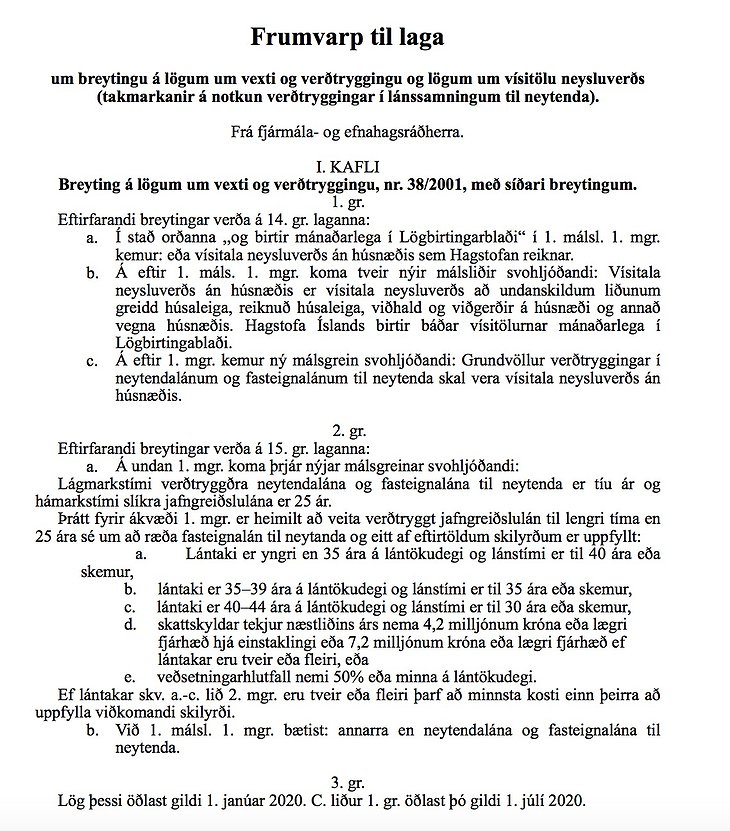

Frumvarpið felur í sér fjórar breytingar í takt við fyrirheit sem gefin voru í tengslum við Lífskjarasamningana í vor. Í fyrsta lagi verður hámarkstími verðtryggðra jafngreiðslulána til neytenda 25 ár. Þó verður áfram heimilt að veita slík fasteignalán til lengri tíma en 25 ára að ákveðnum skilyrðum uppfylltum. Í öðru lagi verður lágmarkstími verðtryggðra jafngreiðslulána til neytenda 10 ár í stað fimm ára. Í þriðja lagi verður heimilt að velja hvort vísitala neysluverðs eða vísitala neysluverðs án húsnæðis sé grundvöllur verðtryggingar sparifjár og lánsfjár og í fjórða lagi verður Hagstofu Íslands gert skylt að reikna og birta vísitölu neysluverðs án húsnæðis með sama hætti og henni er í dag skylt að reikna og birta vísitölu neysluverðs.

Ungt fólk og tekjulágir munu njóta undanþágu frá 25 ára þakinu og munu því áfram geta notið þeirrar lágu greiðslubyrði sem er á lengri lánum. Heimilt verður að veita lán með jafngreiðslufyrirkomulagi til allt að 40 ára sé lántaki yngri en 35 ára, til allt að 35 ára sé lántaki 35–39 ára og til allt að 30 ára sé lántaki 40–44 ára. Undanþágur fyrir tekjulága miða við 4,2 milljónir króna í skattskyldar tekjur á næstliðnu ári og 7,2 milljónir ef lántakar eru fleiri en einn.

Þeir sem ekki njóta þessara undanþága munu hins vegar, samkvæmt útskýringum sem fram koma í greinargerðinni, ekki geta keypt jafn dýrar íbúðir miðað við tiltekna greiðslugetu af íbúðalánum á mánuði: „Nefna má sem dæmi hversu dýra íbúð er hægt að kaupa með 70% láni miðað við 100.000 kr. greiðslubyrði á mánuði. Verðtryggt jafngreiðslulán sem er tengt vísitölu neysluverðs og er til 40 ára dugir, miðað við þessar forsendur, til að kaupa 36,8 m.kr. íbúð, en sé lánið til 25 ára og tengt vísitölu neysluverðs án húsnæðis dugir þessi greiðslugeta aðeins fyrir 25,7 m.kr. íbúð.“

Fram kemur að frumvarpið muni hafa áhrif á markað með verðtryggð lán í heild sinni, en áhrifin verði mest á þá neytendur sem hyggjast taka ný verðtryggð lán, einkum húsnæðislán. Er bent á að verðtryggð lán eru almennt með lægri greiðslubyrði en óverðtryggð lán og því vinsæll kostur á íbúðalánamarkaði.

„Vegna þeirra undanþága sem fram koma í 2. gr. frumvarpsins mun minnst helmingur landsmanna áfram geta tekið verðtryggð jafngreiðslulán til 30 ára og minnst þriðjungur til allt að 40 ára, þ.e. allir þeir sem eru yngri en 45 ára annars vegar og yngri en 35 ára hins vegar. Af öllum fyrstu kaupendum í fyrra voru 73% yngri en 35 ára og hefðu því áfram geta tekið 40 ára verðtryggð jafngreiðslulán samkvæmt ákvæðum frumvarpsins. Einstaklingar með innan við 4,2 m.kr. í skattskyldar árstekjur verða einnig undanskildir banni við verðtryggðum jafngreiðslulánum til lengri tíma en 25 ára. Það sama gildir þegar tveir eða fleiri lántakar eru á láni, t.d. sambúðarfólk, og samanlagðar árstekjur eru innan við 7,2 milljónir króna. Í þessum tekjuhópum eru um 47% aðila á skattskrá miðað við álagningu ársins í fyrra og um 35% fyrstu kaupenda í fyrra. Undanþágur frumvarpsins frá banni við að veita verðtryggð jafngreiðslulán til neytenda eru því víðtækar og gagnast stórum hópi ungs fólks og tekjulágra.“

Ríkisstjórn Katrínar Jakobsdóttur

„Ég hef miklu meiri áhyggjur af vinstrinu á Íslandi heldur en VG“

Sambúðin sem sært hefur VG nánast til ólífis

Fylgi VG svo lítið „að það er spurning hvort að það geti minnkað mikið“

Þau stýra Íslandi

Stjórnarsáttmálinn er stefna Framsóknarflokksins

Athugasemdir