Afkoman af einkaréttarþjónustu Íslandspósts nam 497 milljónum króna árið 2016 og 370 milljónum í fyrra. Þetta er gríðarlegur viðsnúningur frá rekstrarárinu 2015 þegar afkoman var nær hlutlaus eða um 13 milljónir.

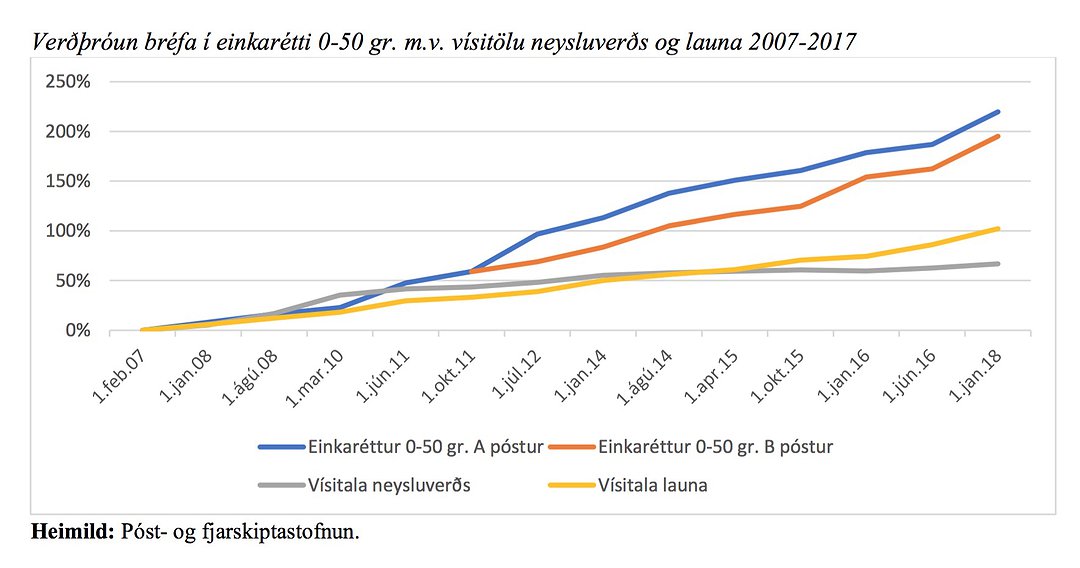

Þrátt fyrir að hagnaðurinn stafi að verulegu leyti af tekjuaukningu umfram áætlun og hagræðingaraðgerðum hefur ábatanum ekki verið skilað til notenda póstþjónustu í formi gjaldskrárlækkunar, en gjaldskrá fyrir póstþjónustu hefur hækkað langt umfram vísitölu neysluverðs á undanförnum árum.

Þegar Íslandspóstur skilaði Póst- og fjarskiptastofnun sundurliðuðum bóhalds- og fjármálaupplýsingum vegna rekstraráranna 2013, 2014 og 2015 staðfesti stofnunin að verðgrundvöllur einkaréttar væri í samræmi við 16. gr. laga um póstþjónustu. Samkvæmt ákvæðinu skal gjaldskrá fyrir alþjónustu taka mið af raunkostnaði við að veita þjónustuna að viðbættum hæfilegum hagnaði.

Athygli vekur að í yfirliti Póst- og fjarskiptastofnunar vegna bókhaldslegs aðskilnaðar Íslandspósts árið 2016 er brugðið frá venjunni og ekki vikið einu orði að því hvort verðgrundvöllur einkaréttarins og gjaldskrá Íslandspósts samræmist umræddu lagaákvæði.

Þrátt fyrir gríðarlegan hagnað af einkaréttarþjónustu Íslandspósts glímir fyrirtækið við alvarlegan lausafjárvanda. Af ársreikningum og bókhaldsupplýsingum frá Íslandspósti og Póst- og fjarskiptastofnun má ráða að sá vandi eigi sér fyrst og fremst rætur í samkeppnisrekstri fyrirtækisins.

Nýlega ákvað fjármálaráðherra, Bjarni Benediktsson, að veita fyrirtækinu lán upp á 500 milljónir króna en aðstoðarmaður Bjarna, Svanhildur Hólm Valsdóttir, er varaformaður stjórnar Íslandspósts og hefur setið í stjórninni frá því í mars 2014. Stjórninni ber, samkvæmt samþykktum Íslandspósts, að hafa „stöðugt og ítarlegt eftirlit með öllum rekstri félagsins“ og „setja gjaldskrá fyrir félagið í samræmi við ákvæði laga um póstþjónustu“.

Báðu um enn frekari gjaldskrárhækkun

Fram kom í umfjöllun Viðskiptablaðsins þann 1. febrúar síðastliðinn að viðsnúningurinn í afkomu af einkaréttarþjónustu milli 2015 og 2016 stafaði meðal annars af „tekjuaukningu umfram áætlun, mikilli aukningu á erlendum póstsendingum, lækkun kostnaðar vegna fækkunar útburðardaga í dreifbýli og lægri kostnaðar vegna ýmissa hagræðingaraðgerða“.

Haft hefur verið eftir Ingimundi Sigurpálssyni, forstjóra Íslandspósts, að Íslandspóstur hafi „yfirleitt endurmetið verðskrár […] að minnsta kosti einu sinni á ári, jafnvel oftar, eftir því hvernig hlutir eru að þróast“.

Þrátt fyrir þetta, þrátt fyrir að tekjur hafi verið umfram áætlun árið 2016 og Íslandspóstur fylgist vel með þróuninni og endurmeti verðskrár í samræmi við hana, var haldið áfram á sömu braut í fyrra.

Rétt undir lok ársins 2016 sendi Íslandspóstur beiðni til Póst- og fjarskiptastofnunar um 11 prósenta hækkun gjaldskrár innan einkaréttar. Stofnunin heimilaði verðhækkunina og fyrir vikið hélt Íslandspóstur áfram að skila gríðarlegum hagnaði af einkaréttarlegri starfsemi sinni árið 2017. Á því ári var afkoma einkaréttarins 370 milljónir króna.

Alls hefur þannig einkaréttarlegi hluti Íslandspósts skilað hagnaði upp á hátt í milljarð árin 2016 og 2017 þrátt fyrir að í lögum um póstþjónustu komi fram að gjaldskrár skuli taka mið af raunkostnaði við veitingu þjónustu að viðbættum hæfilegum hagnaði. Hæfilegur hagnaður er, samkvæmt yfirliti Póst- og fjarskiptastofnunar um bókhaldslegan aðskilnað Íslandspósts, skilgreindur út frá sögulegum rekstrarkostnaði þar sem ávöxtunarkrafa miðast við vegið meðaltal fjármagnskostnaðar. Í bókhaldsyfirlitinu er sá hagnaður tekinn út fyrir sviga og færður undir sérstakan lið.

Samkeppnisrekstur niðurgreiddur

Samkvæmt 6. mgr. 16. gr. laga um póstþjónustu er Íslandspósti óheimilt að nota tekjur af þjónustu í einkarétti til að greiða niður þjónustugjöld í alþjónustu sem ekki fellur undir einkarétt. Af hálfu Póst- og fjarskiptastofnunar hefur komið skýrt fram að gjaldskrá Íslandspósts innan einkaréttarins sé ekki ætlað að standa undir öllum rekstri fyrirtækisins.

Upplýsingar sem fram koma í ársreikningum og bókhaldsyfirlitum Íslandspósts benda þó til þess að fyrirtækið hafi nýtt það svigrúm sem skapast vegna oftekinna gjalda til að niðurgreiða samkeppnisrekstur.

Afkoman af samkeppni innan alþjónustu var neikvæð um 566 milljónir króna árið 2015 og neikvæð um 790 milljónir króna árið 2016 eftir að tekið er tillit til þess kostnaðar sem einkarétti er heimilt að greiða niður vegna alþjónustu sem ekki fellur undir einkaréttarlega rekstrarhluta. Tapið var svo 692 milljónir í fyrra samkvæmt ársskýrslu Íslandspósts.

Bar að skila hagræðinu til notenda

Í sömu ársskýrslunni er að finna ávarp Ingimundar Sigurpálssonar forstjóra þar sem hann viðurkennir að fyrirtækið hafi ætlað að nýta hagræði af skerðingu á bréfapóstþjónustu innan einkaréttar til að lappa upp á afkomu fyrirtækisins, þ.e. bregðast við tapinu sem hefur sem áður segir verið alfarið á samkeppnishliðinni.

„Hreinn hagnaður var nokkru minni en upphafleg áætlun ársins gerði ráð fyrir, en það má einkum rekja til dráttar á innleiðingu fækkunar dreifingardaga í þéttbýli, sem fyrirhuguð var frá haustmánuðum 2017 og leiða átti til lækkunar á dreifingarkostnaði, en sú breyting kom þess í stað til framkvæmda 1. febrúar 2018,“ segir Ingimundur í ávarpinu.

Póst- og fjarskiptastofnun birti ákvörðun þann 23. janúar 2018 og skikkaði Íslandspóst til að endurskoða gjaldskrána innan einkaréttar í ljósi fækkunar dreifingardaga, enda ætti hagræðið af fækkuninni að skila sér til notenda póstþjónustunnar. Í ákvörðuninni kemur skýrt fram að stofnunin telji Íslandspóst hafa fengið allan viðbótarkostnað vegna veitingar alþjónustu undanfarin ár „bættan upp að fullu í gegnum gjaldskrá félagsins innan einkaréttar“.

Að sama skapi hefur Samkeppniseftirlitið bent á, í sátt stofnunarinnar og Íslandspósts frá febrúar 2017, að Íslandspóstur geti ekki „þótt fyrirtækið njóti einkaréttar, skammtað sér tekjur (og e.a. einkasölugróða) af dreifingu og afhendingu bréfa 0-50 mgr.“ Þannig séu víxlniðurgreiðslu samkeppnisstarfsemi með einkaréttarafkomu settar skorður.

Til skoðunar hvort Íslandspóstur hafi brotið gegn sátt

Með sáttinni við Íslandspóst felldi Samkeppniseftirlitið niður níu rannsóknir á meintum samkeppnisbrotum fyrirtækisins með því skilyrði að Íslandspóstur gripi til tiltekinna ráðstafana og tryggði að fjármagn sem stafar frá einkarétti væri ekki nýtt til niðurgreiðslu samkeppnisrekstrar. Samkvæmt sáttinni átti Íslandspóstur að tryggja að ábyrgð móðurfélagsins, Íslandspósts, gagnvart dótturfélögum takmarkaðist við eiginfjárframlag og að stofnfjármögnun dótturfélaga væri á kjörum sem eru ekki undir markaðskjörum sem sambærileg fyrirtæki njóta.

Eins og Stundin greindi frá þann 25. september síðastliðinn reiðir dótturfélagið ePóstur sig enn á vaxtalaut lán frá móðurfélaginu þrátt fyrir ákvæði sáttarinnar. Skuld ePósts við móðurfélagið nemur um 284 milljónum, samkvæmt ársreikningi félagsins fyrir árið 2017 sem samþykktur var á aðalfundi þann 25. júní síðastliðinn, en vaxtagjöld ePósts voru aðeins 5.547 krónur.

Þannig virðist lánið frá móðurfélaginu ekki bera neina vexti, en ef ePóstur hefði tekið lán af sömu stærðargráðu á markaðskjörum hlypu vaxtagjöldin á tugum milljóna enda er félagið í krappri stöðu og rekstrartap verulegt.

Eftir að Stundin fjallaði um málefni ePósts sendi Félag atvinnurekenda kvörtun til eftirlitsnefndar um framkvæmd sáttar Samkeppniseftirlitsins og Íslandspósts. Samkvæmt heimildum blaðsins er málið nú til skoðunar á þeim vettvangi.

Efnahagsmál

Verðbólga hækkar meira en væntingar gerðu ráð fyrir

Stefán Ólafsson

Furðulegar yfirlýsingar Seðlabankafólks

OECD segir þörf á auknu aðhaldi í ríkisfjármálum

„Nýja snjóhengjan“: Hundruð milljarða skuldir færast senn af sögulega lágum vöxtum

Spurði Bjarna hvort það væri samfélagslega hollt að ráðherra selji pabba sínum banka

Athugasemdir