Virkir jaðarskattar á launatekjur lágtekjufólks eru miklu hærri á Íslandi en á hinum Norðurlöndunum og víðast hvar í OECD. Bent er á þetta í gögnum OECD vegna nýrrar skýrslu stofnunarinnar um íslenskt efnahagslíf. Með virkum jaðarsköttum (e. implicit marginal tax rates) er átt við það hlutfall sem greitt er í skatt af hverri viðbótarkrónu með tilliti til tekjutilfærslna (svo sem barnabóta) og skattafsláttar. Viðmiðunarhópurinn sem stuðst er við er tveggja barna fjölskylda þar sem foreldrar eru fullvinnandi, en í myndinni hér að neðan má sjá hvernig jaðarskatthlutfallið breytist eftir tekjuhópum, það er hlutfalli af meðaltekjum í viðkomandi ríkjum, annars vegar á Íslandi og hins vegar í öllum OECD-ríkjunum og á Norðurlöndunum.

Þórólfur Matthíasson, hagfræðiprófessor við Háskóla Íslands, gerir myndina að umtalsefni í færslu á Facebook. „Eins og sjá má er jaðarskattur á lágar tekjur og meðaltekjur miklu hærri á Íslandi en bæði á hinum Norðurlöndunum og í OECD. Munar þar 10 til 20 prósentustigum fyrir allra lægstu tekjurnar og tæpum tuttugu prósentum fyrir miðlungstekjur,“ skrifar hann. „Það er greinilegt að það er grundvallarmunur á því hvernig jaðarskattar og skerðingar bótaflokka á borð við barnabætur og vaxtabætur vinna saman á Íslandi annars vegar og annars staðar í OECD hins vegar! Er ekki ráð að stjórnmálamenn og aðilar vinnumarkaðarins fari að líta í kringum sig í heiminum og velta fyrir sér hvort ekki sé hægt að fara aðrar leiðir en hinar séríslensku jaðarskatta- og skerðingarleiðir?“

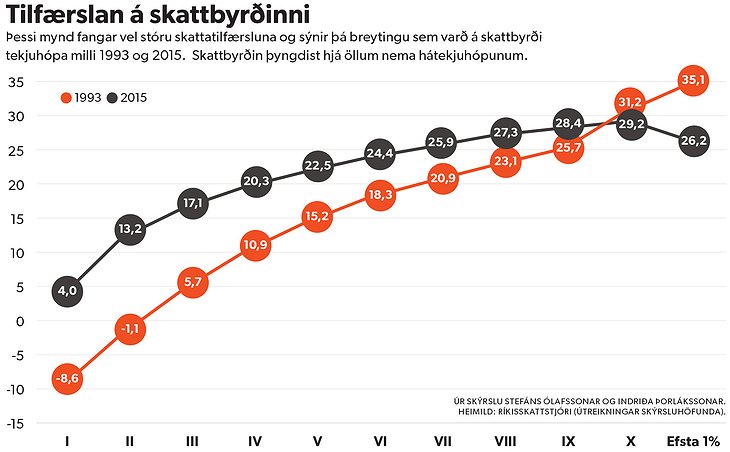

Eins og Stundin hefur áður fjallað um búa Íslendingar við flatasta tekjuskattskerfi Norðurlanda og skattleggja hátekjufólk minna en nágrannaþjóðirnar meðan lágtekjufólk á Íslandi býr við einna þyngstu skattbyrðina sem þekkist í Evrópu. Skattbyrði lágtekjufólks jókst meira á Íslandi heldur en í nokkru öðru vestrænu OECD-ríki á tímabilinu 2000 til 2017. Þetta stafaði einkum af því að skattleysismörk og skerðingarmörk bótakerfisins fylgdu ekki launaþróun.

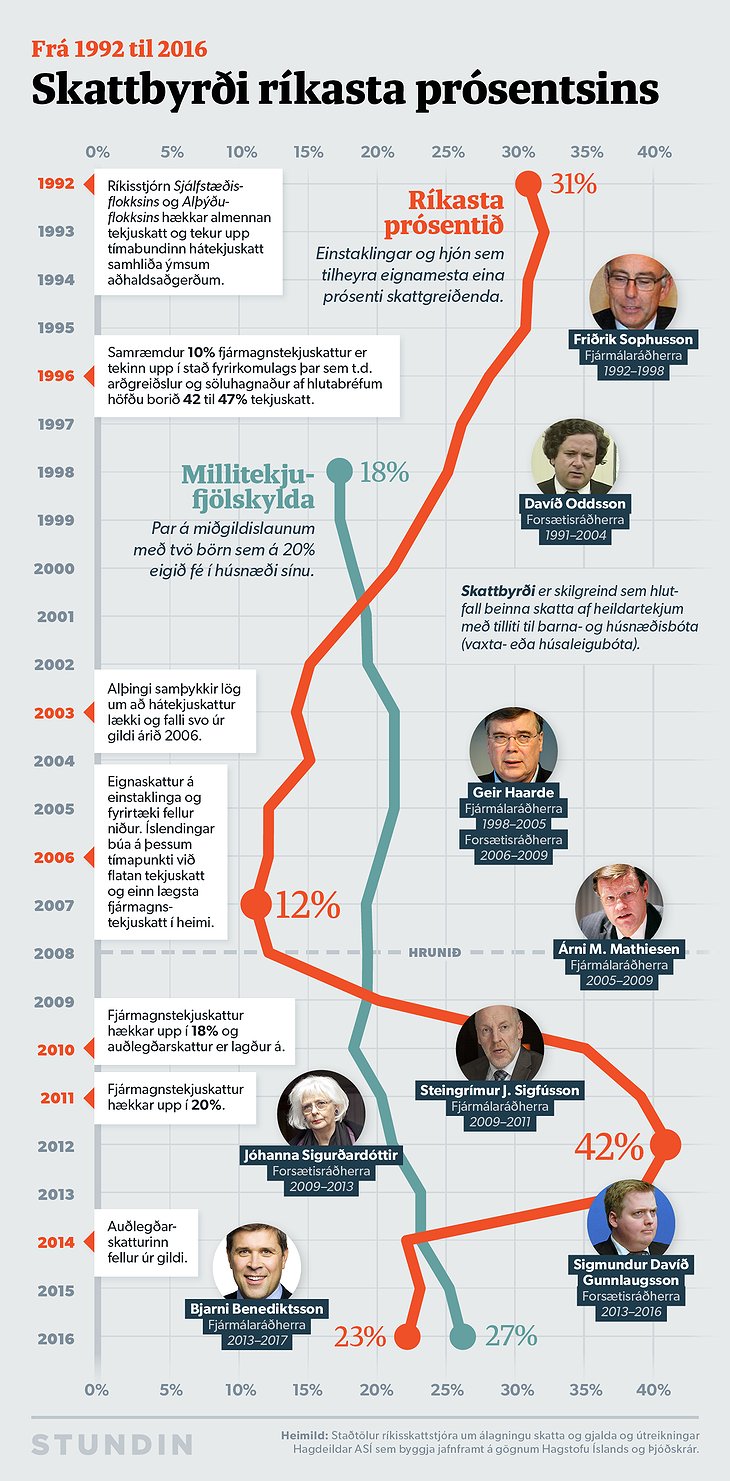

Aukin skattbyrði lágtekju- og millitekjufólks um og eftir aldamót skapaði umtalsvert svigrúm til að létta byrðum af hátekjufólki, fyrirtækjum og fjármagnseigendum. Þannig bjuggu Íslendingar, á árunum fyrir hrun, við eitt flatasta og hægrisinnaðasta skattkerfi þróaðra ríkja. Þetta var meðal annars réttlætt á þann veg að svona mætti laða fjármagn til landsins og draga úr skattaundanskotum, en eins og síðar varð ljóst héldust skattbreytingar fyrirhrunsáranna í hendur við stórfelld skattaundanskot og fjármagnsflutninga í skattaparadísir. „Umfang aflandsvæðingar íslensks efnahagslífs [var] einstakt í heiminum á þessum tíma,“ segir í skýrslu opinbers starfshóps um aflandseignir Íslendinga frá 2016.

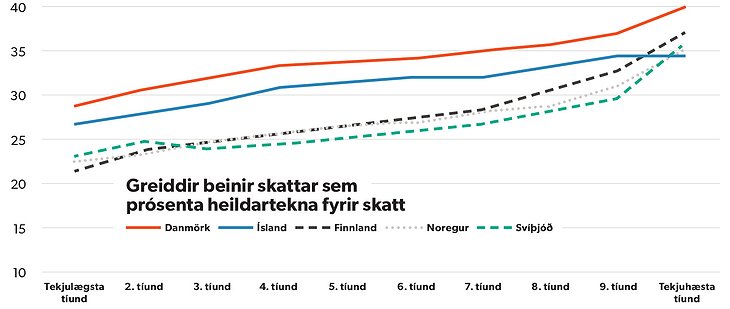

Árið 2017 greiddi íslensk fjölskylda með tvö börn, þar sem annað foreldrið er á meðallaunum en hitt þénar 67 prósent af meðallaunum, að jafnaði tæplega 27 prósent af tekjum sínum í beinan skatt. Skattbyrði fjölskyldna á sama stað í tekjustiganum var 35 prósent í Danmörku en miklu lægri í hinum samanburðarlöndunum. Ef rýnt er í þróunina í löndum OECD frá aldamótum til dagsins í dag kemur í ljós að hvergi hefur skattbyrði þessa hóps aukist jafn mikið og á Íslandi. Hérlendis hefur skattbyrði hópsins aukist um rúm 5 prósent frá árinu 2000 en víðast hvar í þróuðum ríkjum hefur skattbyrði sama hóps dregist saman.

Ríkisfjármál

Jökull Sólberg Auðunsson

Forsendur þjóðarsjóðs enn veikari en áður

Vilja létta 1200 milljónum af fjármagnseigendum með breyttum skattstofni

Andrés og Rósa gagnrýna að fé sé flutt frá þróunarsamvinnu til NATO-starfsemi

Fjármálaáætlun samþykkt: Bæta kjör öryrkja minna en til stóð vegna niðursveiflunnar

Skattbyrðin þyngdist mest hjá tekjulægstu félagsmönnum VR

Athugasemdir