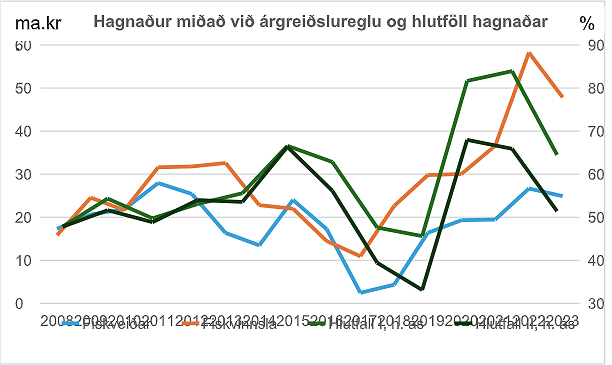

Í greininni Babb í bátinn: Hagnaður fluttur frá veiðum í vinnslu sem birtist á heimasíðunni Heimildin 10. júlí sl. er fjallað um skiptingu hagnaðar í sjávarútvegi á milli veiða og vinnslu og sagt að á undanförnum árum hafi átt sér stað mikill tilflutningur á hagnaði frá veiðum til vinnslu. Til útskýringar er mynd sem sýnir þróun hagnaðar miðað við árgreiðslureglu af veiðum og vinnslu frá árinu 2008 til ársins 2023. Þessar línur eru tvær fyrstu línurnar í mynd 1.

Ég hef bætt inn í myndina línu sem sýnir hlutfall hagnaðar af vinnslu af öllum hagnaði (Hlutfall I). Sú lína gefur betra yfirlit yfir þróun skiptingar hagnaðarins milli veiða og vinnslu og er óháð verðbólgunni sem hefur áhrif á línurnar sem sýna hagnað á verðlagi hvers árs. Á tímabilinu 2012-2017 lækkaði verð útfluttra sjávarafurða í krónum um 19% en á tímabilinu frá 2017-2023 hækkaði verðið um 72%. Þessi verðþróun getur ein og sér valdið því að hagnaður í krónum minnki framan af tímabilinu en vaxi á síðari hluta tímabilsins.

Þegar línan sem sýnir hlutfall hagnaðar af vinnslu er skoðuð sést greinileg leitni upp á við en ekki neinn vendipunktur á árinu 2017. Hlutfallið lækkar á árunum 2018-2020 en hækkar lítið eitt eftir það.

Hlutfall II í mynd 1 sýnir þróun hlutfalls hagnaðar af vinnslu ef leiðrétt er fyrir þróun í starfsemi frystitogara sem nánar verður fjallað um hér á eftir. Sú lína er án leitni.

Í greininni eru nefnd tvö atriði sem skýri tilflutninginn: Annars vegar sé stjórnendum sjávarútvegsfyrirtækja þar sem veiðar og vinnsla eru á sömu hendi í lófa lagið að ákveða hvar hagnaðurinn komi fram og hins vegar að það sé hagstætt fyrir fyrirtækin að hagnaðurinn komi fram í vinnslunni frekar en útgerðinni af því að útreikningur á veiðigjaldi hafi með lögum frá árinu 2018 tekið mið af hagnaði veiða en ekki bæði veiða og vinnslu eins og áður. Hér á eftir verður fjallað um þessar skýringar og kannað hvort aðrar og betri skýringar kunni að vera fyrir hendi.

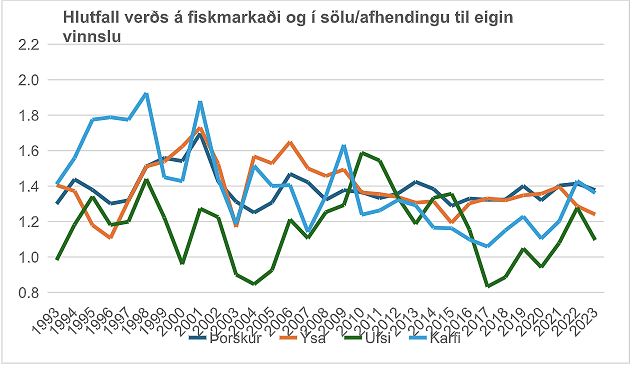

Verð á fiskmörkuðum og í beinni sölu/afhendingu til vinnslu

Verð á fiski sem seldur er til vinnslu hefur mikil áhrif á það hvar hagnaðurinn lendir en það hefur líka áhrif á aflahluti sjómanna. Ég held að hjá þeim fyrirtækjum þar sem veiðar og vinnsla eru á sömu hendi sé verðið sjaldnast ákvarðað einhliða af fyrirtækjunum. Ég held líka að sjómenn fylgist grannt með þróun verðs á mörkuðum og það hafi oft áhrif á verð á fiski sem seldur er á milli skips og vinnslu í eigu sama aðila.

Ef sjávarútvegsfyriræki hafa getað nýtt sér stöðu sína til að halda niðri verði á afla til eigin vinnslu og ef þau hafa gert þetta í meira mæli eftir gildistöku nýrra laga um veiðigjald árið 2018 ætti hlutfall verðs á fiskmörkuðum og verðs í beinni sölu til vinnslu að vera hærra eftir 2018 en áður. Mynd 2 sýnir þetta hlutfall fyrir nokkrar mikilvægustu botnfisktegundirnar.

Ég held að þesi gögn styðji ekki að hlutföllin hafi hækkað eftir að ný lög um veiðigjald tóku gildi árið 2018. Því miður er ekki hægt að búa til samsvarandi mynd af þróun á verði uppsjávartegunda en mjög lítið er af upplýsingum um markaðsverð þeirra á vef Hagstofunnar.

Áhrif þróunar í sjófrystingu

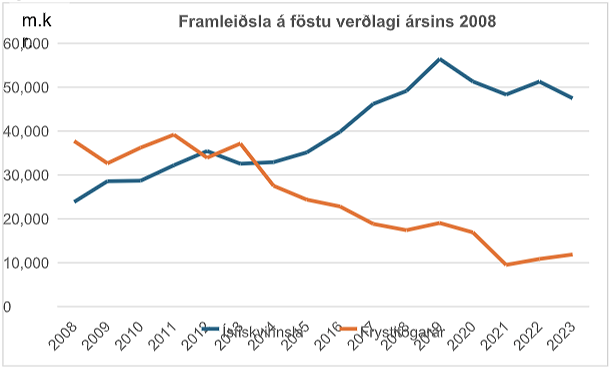

Á undanförnum árum hefur samsetning framleiðslu í sjávarútvegi breyst mikið. Mynd 3 sýnir að framleiðsla frystitogara hefur minnkað en ísfiskvinnsla hefur vaxið mikið. Frysting er enn stærsta vinnslugreinin með um 40% af tekjunum en ísfiskvinnsla er nú í öðru sæti með um 30% og söltun og mjölvinnsla skiptast á um að vera í þriðja sæti með 10-20%.

Hlutur frystiskipa hefur minnkað mikið, úr 35-40% af öllum tekjum af veiðum í 15-20% nú. Þetta skiptir máli þegar skoðuð er þróun veiða og vinnslu en öll starfsemi frystiskipa teljast með veiðum þótt hluti af starfseminni sé fiskvinnsla. Frá 2017 til 2023 lækkaði hlutur frystiskipa af tekjum allra veiða um 8,7 prósentur. Ef tekjur vinnslu aukast um jafn háaa fjárhæð þá er þar um að ræða 5,5 prósentur af tekjum vinnslunnar.

Ef starfsemi í fiskvinnslu eykst þegar starfsemi frystitogara dregst saman eykst hagnaður vinnslunnar og hlutfall hans af öllum hagnaði sjávarútvegsins. Þessi þróun getur útskýrt leitnina upp á við í Hlutfalli I í mynd 1. Það er mjög erfitt að áætla þessi áhrif en til að gefa hugmynd getum við ímyndað okkur að við getum áætlað hagnað af frystitogurum á árinu 2023 ef framleiðslan væri jafn mikil og hún var á árinu 2008 þegar hún var 37,7 ma.kr. en ekki 11,9 ma.kr. eins og hún var í raun á föstu verðlagi ársins 2008. Við þetta mundi hagnaður frystitogara verða 11,9 ma.kr. en ekki 3,7ma.kr. Munurinn er 8,2 ma.kr. Ef við lækkun hagnað vinnslunnar um þessa fjárhæð og reiknum svo út hlutfall hagnaðar vinnslunnar af öllum hagnaði veiða og vinnslu (sem við látum vera óbreyttan) fáum við að hlutfall hagnaðar í vinnslunni árið 2023 hefði verið 54,6% ef ekki hefði komið til minnkun í framleiðslu frystiskipa en vegna hennar er hlutfallið 65,8%. Með sams konar útreikningi fyrir önnur ár fást tölur fyrir Hlutfall II í mynd 1. Við þessa leiðréttingu hverfur leitnin.

Það er á árunum 2022 og 2023 sem hlutfall hagnaðar vinnslunnar er hæst. Þegar þessi ár eru skoðuð er nauðsynlegt að hafa í huga að þetta voru gífurlega góðloðnuár. Á árinu 2023 var hagnaður í mjölvinnslu 16,5 ma.kr. og væntanlega átti frysting loðnu og annara uppsjávartegunda mikinn þátt í hagnaði af frystingu. Hagnaður uppsjávarveiða var einnig mjög góður, 9,3 ma.kr., en hagnaður sjávarútvegs í heild var 72,8 ma.kr. Því miður var hagnaður í uppsjávargreinunum mun minni í fyrra og verður væntanlega einnig í ár.

Mælingar á auðlindarentu/umframhagnaði

Ég held að það sé erfitt að rökstyðja þá fullyrðingu að sjávarútvegsfyrirtæki flytji hagnað frá útgerð til fiskvinnslu í ár til að lækka veiðigjöld eftir 2-3 ár. Fyrirtækin leitast væntanlega við að hafa launakostnað hóflegan en sú viðleitni takmarkast af getu þeirra til að manna skipin á þeim launakjörum sem þau bjóða. Ef útgerðarfyrirtæki ákvarðar fiskverð þannig að það greiðir áhöfninni markaðslaun getur auðlindarenta/umframhagnaður í sjávarútvegi flust yfir til vinnslunnar.

Umframhagnaður í vinnslunni er þá hluti af auðlindarentunni. Annar möguleiki væri að vinnslufyrirtækin yfirbjóði hvert annað þangað til hráefnisverðið er orðið það hátt að umframhagnaður af starfseminni er enginn. Þá er öll auðlindarentan í veiðunum. Sennilega eru markaðsaðstæður hér þannig að fyrri möguleikinn er oftast nær því sem gerist í raun.

Mynd 1 mjög óskýr og hefði kannski verið betra að setja þínar línur í annað graf, mynd 1 er mikil línusúpa sem skilar eingu.