Síðasta furðuverkið í baráttu sérhagsmunaaflanna í sjávarútvegi er „Samantekt gagna vegna umsagnar um frumvarp til laga um breytingar á lögum um veiðigjöld“ gerð af endurskoðunarstofu og líkist fremur skapandi bókhaldi en fræðilegri greiningu.[i] Það segir sitt að höfundurinn firrir sig ábyrgð á verkinu og setur fyrirvara um áreiðanleika gagna og ályktana sem af þeim verða dregnar. Áritun endurskoðenda var fyrrum skilyrði þess að mark væri takandi á ársreikningum en er hér marklaus stimpill.

Samantektin tekur einungis til þriggja efnisatriða. Eitt er dreifing veiðigjalda eftir heimilisfestu útgerða og er hún í samræmi við það sem stjórnvöld hafa áður kynnt. 90% af hækkun veiðigjalda er á fyrirtæki í 8 sveitarfélögum þar sem stórútgerðir eru heimilisfastar en 10% er á fyrirtæki í 35 öðrum sveitarfélögum. Flokkun fyrirtækja eftir sveitarfélögum skiptir reyndar litlu máli því hvorki þau né eigendur þeirra greiða skatta til sveitarfélaga af rekstrartekjum sínum.

Í öðru lagi er látið að því liggja að gjöld, sem eigendur stórútgerða bera, lendi á sveitarfélögunum þar sem þær hafa keypt upp kvóta og fiskvinnslu. Veiðigjöldum, 500 m.kr., sem borin eru af eigendum Brim hf (Útg.f. Rvk, lífeyrissjóðir o.fl.) er bætt við 3 m.kr. veiðigjöld sem fyrirtæki á Vopnafirði greiða og það kallað raunveruleg hækkun veiðigjalda þar. Einnig er gefið í skyn að hlutur sjávarútvegs í staðgreiðslu skatta lækki með breyttum veiðigjöldum án þess að rökstyðja það frekar.

Loks er dregin upp bjöguð mynd af áhrifum veiðigjalda á afkomu með því að miða þau við bókhaldslegan hagnað útgerðarfyrirtækja. Endurskoðendur vita flestum betur að bókhaldslegur hagnaður er lélegur mælikvarði á raunverulega afkomu fyrir margra hluta sakir, svo sem rausnarlegra afskriftareglna, frádráttar á fjármagnskostnaði án tillits til eignatengsla, frádráttar gengistapa þótt verð afurða sé í raun gengistryggt, vantalinna tekna vegna falskrar millliverðlagningar o.fl. svo og að veiðigjöld eru kostnaðarliður sem dregst frá tekjum og lækkar tekjuskatt félaga. Með marklausri viðmiðun sem þessari er fótum kippt undan þeirri ályktun að 141 fyrirtæki verði fyrir „verulegum áhrifum“ af hækkun veiðigjalda.

Í lok samantektar eru settar fram getgátur um áhrif breyttra veiðigjalda á fjárhag sveitarfélaga og segir þar: „Ýmsar vísbendingar um að hækkun veiðigjalda geti haft veruleg áhrif á fjárfestingar, umfang sjávarútvegs, fjölda starfa og þar með skatttekjur einstakra sveitarfélaga.“ Engin rökleg grein er gerð fyrir þessum vísbendingum en orðalag þeirra varð kveikjan að tilvísun í vísukornið í upphafi greinarinnar: „Hætt er við að útsvarstekjur og hafnargjöld sveitarfélaga dragist saman ef störfum fækkar eða samdráttur verður í lönduðum afla.“ Þessi sísanna[ii] (tautology) kemur samt að kjarna málsins það er því að áhrif veiðigjalda á tekjur sveitarfélaga ráðast af því hvort þau valdi því að „störfum fækkar eða samdráttur verður í lönduðum afla“. Engin tilraun er þó gerð til að svara þeim spurningum og efni í svör er ekki að finna í samantektinni.

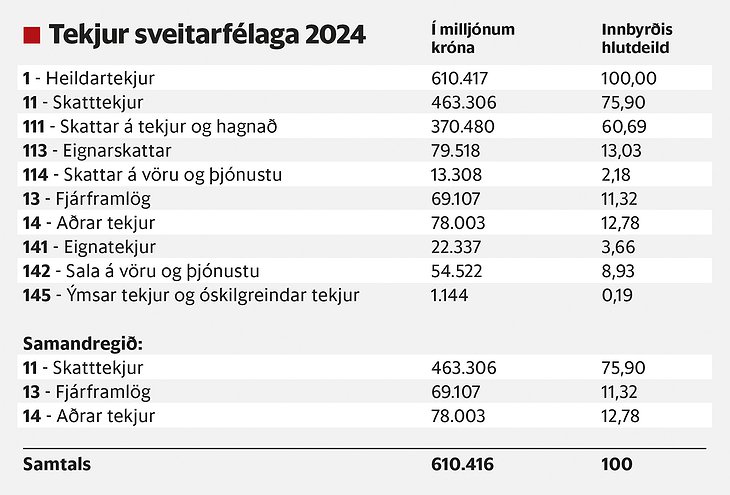

Tekjur sveitarfélaga

Samkvæmt Hagstofu Íslands, sbr. meðf. töflu, voru skatttekjur tæp 76% af heildartekjum sveitarfélaga en aðrir stórir liðir voru fjárframlög (jöfnunarsjóður sveitarfélaga o.fl.) rúm 11% og sala á vörum og þjónustu og aðrar tekjur um 13%.

Útsvar er um 61% heildartekna sveitarfélaga, fasteignaskattar um 13% og þjónustugjöld um 9%. Einstaklingar greiða útsvar til sveitarfélags af launum sínum. Útsvar er hvorki greitt af fjármagnstekjum einstaklinga né tekjum félaga. Eigendur greiða skatt af fasteignum sínum og þjónustugjöld greiða þeir sem nota gjaldskylda þjónustu. Útsvarstekjur sveitarfélaga ráðast af launatekjum einstaklinga, tekjur af fasteignaskatti ráðast af húseignum einstaklinga og félaga og þjónustutekjur ráðast af þjónustukaupum einstaklinga og félaga. Tekjur sveitarfélaga munu því einungis lækka vegna veiðigjalda ef þau leiða til fækkunar á störfum, minni kaupa útgerða á þjónustu eða minnkunar á húseignum þeirra.

Áhrif veiðigjalda

Heildarafli hvers árs er ákveðinn af stjórnvöldum með hliðsjón af mati á stærð og veiðiþoli fiskstofna og hafa veiðigjöld engin áhrif í þeim efnum. Eftirspurn eftir veiðiheimildum er langt umfram framboð eins og uppkaup á kvóta og markaðsverð á leigukvóta sýna. Óhætt er því að fullyrða að boðuð hækkun veiðigjalda muni ekki leiða til samdráttar í sjávarafla vegna þess að heildaraflamark verði ekki fullnýtt og því ekki draga úr löndun afla. Þau munu ekki heldur valda fækkun starfa við veiðar eða vinnslu eða minni vinnu við löndun. Getgátur um lækkun tekna sveitarfélaga vegna hækkunar veiðigjalda eru villandi og staðhæfingar þess efnis eru rangar.

Hvort sem heildarafli helst óbreyttur eða ekki munu veiðar og vinnsla, þ.m.t. staðsetning þeirra, taka breytingum hér eftir sem hingað til vegna breyttra markaðsaðstæðna, nýrrar tækni og af fleiri ástæðum en veiðigjöld er ekki meðal þeirra. Auðlindarentan er gjaldstofn veiðigjalda og þau breytast í samræmi við hana. Auðlindarentugjöld, þ.m.t. veiðigjöld, eru hlutlaus m.t.t. rekstrarlegra ákvarðana og fjárfestinga. Veiðigjöldin eru hin sömu hvar svo sem afla er landað og hvar og hver vinnslan er. Veiðigjöld geta hins vegar til lengri tíma litið aukið hagræðingu og bætt nýtingu fjárfestinga auk þess að þau geta stutt við önnur markmið stjórnvalda svo sem byggðastefnu og það að vinna gegn óæskilegri samþjöppun eignarhalds í atvinnurekstri.

Getgátum í samantektinni um áhrif veiðigjalda á fjárfestingar í sjávarútvegi hefur Þórólfur Matthíasson, prófessor emerítus í hagfræði, svarað og sýnt fram á haldleysi þeirra í grein í tímaritinu Vísbendingu 23 maí sl.: Leggjast veiðigjöld á sjávarbyggðir?

Höfundurinn er hagfræðingur, fyrrverandi ríkisskattstjóri og félagi í Reykjavíkur Akademíunni

Útgerðamenn lifa í dag flestir hverjir um efni fram og vilja ekki taka meiri þátt í rekstri samfélagsins vegna sérhagsmuna sinna.

Það höfum við lágtekjufólk hins vegar þurft að taka á okkur meiri skattbyrði undanfarna þrjá áratugi. Fyrir 30 árum voru skattleysismörkin um 120 þús. krónur, nú eru þau rétt rúmlega 160. Ef skattlysismörkin hefðu fylgt vísitölu þá væru skattleysismörkin kringum 350 þúsund. Hvað skyldu útgerðarmenn segja ef skattheimta á hendur þeim væri áþekk?

Það hefur verið rætt um 10 milljarða hækkun veiðigjalda á ári. Ef skoðað er hve marga daga væri unnt að reka ríkissjóð fyrir þá fjárhæð þá myndi hún einngis duga í tvo og hálfan dag! Fjárlög yfirstandandi árs hljóðar upp á 1420 milljarða. Og það ættu allir að sjá hve þetta er fáranlega lág tala sem útgerðin telur sig sjá ofsjónum yfir að þurfa að greiða fyrir afnot sameiginlegrar auðlindar sem þeir fengu til að byrja með afhentar fyrir ekki nokkurn skapaðan hlut.

Megum við njóta snilldar Indriða sem allra lengst.🙏

Kæru fb vinir❤️ Hættum að láta sjálftökuliðið ljúga að okkur!