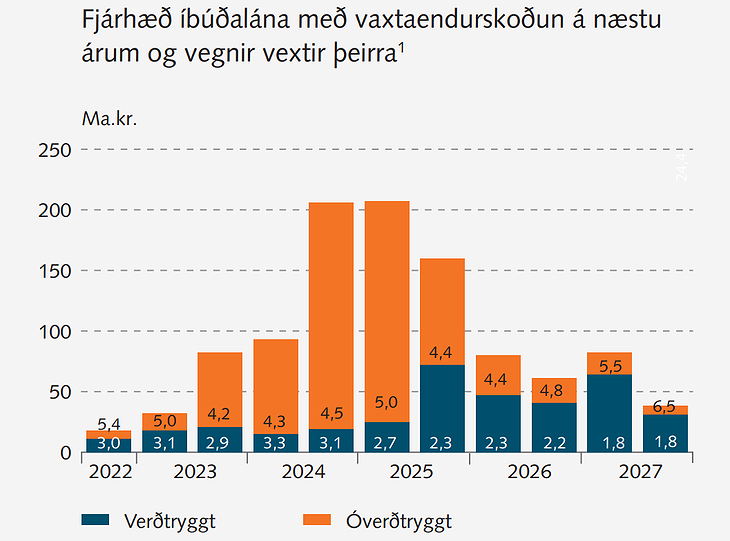

Á árunum 2023 og 2024 munu alls 340 milljarðar í óverðtryggðum íbúðalánum, sem bera fasta vexti í dag, koma til vaxtaendurskoðunar. Þar eru um í 190 milljarðar króna á seinni hluta ársins 2024. Árið 2025 munu svo 250 milljarða króna lán til viðbótar koma til endurskoðunar.

Fjallað er um þetta í ritinu Fjármálastöðugleiki, sem Seðlabankinn gaf út í dag, en ljóst er að þau heimili sem tekið hafa óverðtryggð lán og fest vexti á árunum til ýmist þriggja eða fimm ára á 2020 og 2021 horfa fram á verulega hækkaða greiðslubyrði á allra næstu misserum, ef vaxtastig í landinu helst svipað og það er nú.

Eins og sjá má á skýringarmynd Seðlabankans hér á neðan bera þau óverðtryggðu lán sem koma til vaxtaendurskoðun á síðari hluta næsta árs 4,2 prósent vexti að meðaltali og þau sem koma til vaxtaendurskoðunar árið 2024 4,3-4,5 prósenta vexti.

Lægstu óverðtryggðu vextirnir sem eru í boði hjá viðskiptabönkunum þremur í dag eru slétt 7 prósent, en það eru breytilegir vextir Landsbankans. Fastir óverðtryggðir vextir eru einnig lægstir eða 7,45 prósent hjá þeim banka, en 8,15 prósent hjá Íslandsbanka, þar sem þeir eru hæstir um þessar mundir.

Í umfjöllun Seðlabankans í Fjármálastöðuleika segir að öðru óbreyttu muni heimilin sem bera þessar skuldir þurfa að taka á sig aukna greiðslubyrði þegar að vaxtaendurskoðun kemur, eða grípa til ráðstafana á borð við það að lengja í lánum eða breyta skilmálum lána á annan hátt til að lækka greiðslubyrðina.

„Þetta gæti leitt til þess að aukinn fjöldi heimila kjósi að færa sig yfir í verðtryggð lán, enda er greiðslubyrði slíkra lána lægri á fyrri hluta lánstíma en á sambærilegum óverðtryggðum lánum,“ segir í Fjármálastöðugleika.

Milljarðar í aukinn árlegan vaxtakostnað fyrir heimilin

Konráð S. Guðjónsson, hagfræðingur sem starfar sem efnahagsráðgjafi Samtaka atvinnulífsins, kallaði þennan stabba húsnæðislána „nýju snjóhengjuna“ í færslu á Twitter í dag og benti á að það muni skipta mjög mörg heimili mjög miklu, upphæð sem samanlagt hlaupi á milljörðum króna árlega, hvar vaxtastigið í landinu yrði statt eftir um 2 ár.

„Líka slatti af heimilum sem það mun skipta máli fyrir fyrr, sérstaklega eftir ár,“ skrifaði Konráð.

Efnahagsmál

Verðbólga hækkar meira en væntingar gerðu ráð fyrir

Stefán Ólafsson

Furðulegar yfirlýsingar Seðlabankafólks

OECD segir þörf á auknu aðhaldi í ríkisfjármálum

Spurði Bjarna hvort það væri samfélagslega hollt að ráðherra selji pabba sínum banka

Yfir 130 milljónir af skaðabótakröfu Samherja vegna vinnu Jóns Óttars Ólafssonar

Athugasemdir