Ólafur Margeirsson hagfræðingur varar eindregið við verðtryggðum húsnæðislánum. Samkvæmt útreikningum hans eru verðtryggðu lánin óhagstæðari. Um 67% allra húsnæðislána eru verðtryggð, þótt mikil tilfærsla hafi verið yfir í óverðtryggð lán undanfarið.

Ólafur hefur afgerandi ráðeggingar að færa lántakendum. „Fyrir ykkar eigin fjárhagslega heilbrigði: reynið sem allra allra mest að taka óverðtryggð lán frekar en verðtryggð,“ segir hann á Facebook-síðu sinni.

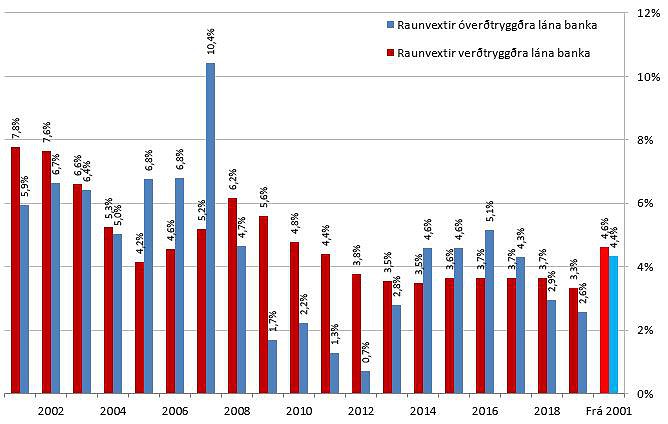

Hærri vextir verðtryggðra lána

Samkvæmt greiningu Ólafs hafa raunvextir óverðtryggðra fasteignalána bankanna verið 4,4% frá aldamótum, en raunvextir verðtryggðra lána verið 4,6%. Þetta segir þó ekki alla söguna því niðurstaðan er mjög mismunandi eftir tímabilum. Þannig voru raunvextir óverðtryggðra lána 10,4% árið 2007, en verðtryggðra lána 5,2% sama ár. Á móti voru óverðtryggðu lánin með raunvexti á bilinu 0,7% til 2,2% árin 2009 til 2012, sömu ár og verðtryggðu lánin voru með 3,8% til 5,6% raunvexti.

„Sé reiknað aftur til ársins 2001 hafa raunvextir óverðtryggðra lána að jafnaði verið lægri en raunvextir verðtryggðra lána, sama hvað allar hagfræðikenningar segja um að því eigi að vera öfugt farið. Þá er kostnaður af slíkum lánum vitanlega fyrirsjáanlegri þar sem fylgni kostnaðar af óverðtryggðum lánum er óháðari verðbólgu en kostnaður verðtryggðra lána,“ segir Ólafur.

Hann bendir á að greiðslubyrðin af verðtryggðum lánum sé lægri en kostnaðurinn af þeim í upphafi lánstímans. „Skiljanlega vill fólk taka slík lán og reynir að gera það.“

Vaxandi verðbólga

Undanfarin misseri hafa flestir lántakendur tekið óverðtryggð lán og stór hluti af því er endurfjármögnun úr verðtryggðum lánum. Árið 2010 voru aðeins 10% húsnæðislána bankanna óverðtryggð, en nú eru þau ríflega þriðjungur lána.

Verðbólga hefur farið vaxandi á árinu vegna gengisfalls krónunnar við óvissu og brotthvarf ferðamanna í Covid-faraldrinum. Verðbólgumarkmið Seðlabankans er 2,5% en ársverðbólga mælist nú 3,5%. Hún var aðeins 1,7% í janúar. Þetta þýðir að 40 milljón króna verðtryggt fasteignalán hefur hækkað um 1,4 milljónir króna á einu ári, en greiðslubyrðin af óverðtryggðu láni er hærri sem nemur um 240 þúsund krónum á ári. Spáð er enn aukinni verðbólgu út árið. Greining Landsbankans gerir ráð fyrir að hún verði komin upp í 3,9% í desember.

Helsta áhættan fyrir þá sem taka óverðtryggð húsnæðislán er að Seðlabankinn og bankarnir hækki vexti og þá hækki greiðslubyrði meira en af verðtryggðum lánum, en meginvextir Seðlabankans eru nú í sögulegu lágmarki, aðeins 1%.

Ósammála því að ungt fólk eigi að taka verðtryggt

Ásgeir Jónsson seðlabankastjóri viðraði þau sjónarmið á fundi um fjármálastöðugleika á dögunum að ungt fólk ætti að frekar að taka verðtryggð lán, en eldra fólk. „Verðtrygging og breytilegir vextir eru í raun spegilmynd af hvoru öðru að einhverju leyti. Og það má alveg halda því fram að hvernig lánaform fólk er með ætti að ráðast af aldri og stöðu á vinnumarkaði. Það má alveg færa rök fyrir því að ungt fólk ætti frekar að taka verðtryggð lán, sem er að byrja að kaupa sér heimili,“ sagði hann.

Ólafur segist í samtali við Stundina hins vegar vara við verðtryggðu lánunum almennt. „Já, langflestir lántakar ættu að forðast verðtryggð lán, óháð aldri. Verðtryggð lán eru dæmi um lán með neikvæðri afborgun, á ensku negative amortization, og það er margoft búið að vara við slíkum lánum utan Íslands, bæði fyrir lántakann sjálfan, á grundvelli neytendaverndar, og út frá sjónarmiðinum um að viðhalda fjármálalegum stöðugleika. Lán með neikvæðri afborgun, til dæmis verðtryggð lán, eru í raun aðeins fyrir mjög agaða fjárfesta sem eru fjárhagslega vel að sér og með óreglulegar tekjur.“

Ólafur segir að búast megi við því að óverðtryggð lán verði áfram álitlegur kostur.

„Vextir óverðtryggðra lána ættu því að vera frekar stöðugir næstu misserin“

„Miðað við árferði sem má búast við: Vextir á óverðtryggðum lánum sveiflast í takt við stýrivexti Seðlabankans en ekki í takt við verðbólgu. Þannig er fylgni heildarkostnaðar verðtryggðra lána, það er summa vaxta og verðbóta, og verðbólgu nær algjör meðan fylgnin er veikari milli heildarkostnaðar óverðtryggðra lána og verðbólgu, einfaldlega vegna þess að vaxtakostnaður óverðtryggðra lána fylgir fyrst og fremst stýrivöxtum Seðlabankans og stýrivextir Seðlabankans stjórnast helst af verðbólguvæntingum og gengi hagkerfisins en ekki núverandi verðbólgu. Seðlabankinn benti á í nýjustu Peningamálum að sumir markaðsaðilar búist ekki við stýrivaxtahækkunum frá Seðlabankanum fyrr en á síðari hluta ársins 2022 vegna slakans í hagkerfinu, jafnvel þótt verðbólga gæti látið á sér kræla til skamms tíma vegna gengisveikingar krónunnar. Vextir óverðtryggðra lána ættu því að vera frekar stöðugir næstu misserin gangi þær væntingar eftir.“

Athugasemdir