Verðbólga dróst óvænt saman í desember, þvert á spár Íslandsbanka og Landsbankans. Verðbólga mældist 7,7 prósent í desember og stýrivextir Seðlabankans standa nú í 9,25 prósentum. Í nýlegum skýrslum frá Landsbankanum og Íslandsbankanum er því spáð áframhaldandi hjöðnun á fyrri hluta ársins.

Landsbankinn spáir því að verðbólga verði komin niður í 6,5 prósent í mars. Talsverð óvissa er þó um hversu mikil og samfelld hjöðnunin verður yfir árið. Ef björtustu spár ganga upp gæti verðbólgan dregist saman niður í fjögur til sex prósent á þessu ári, að mati sérfræðinga Íslandsbanka.

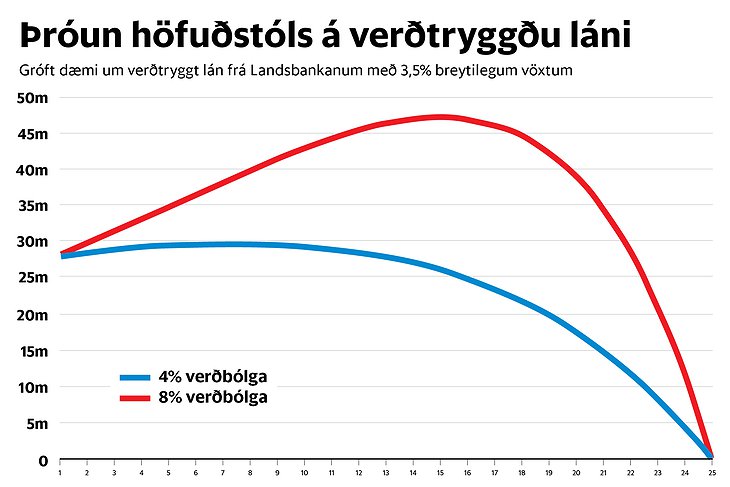

Verðbólga og húsnæðislánamarkaðurinn

Í samtali við Heimildina segir Bergþóra Baldursdóttir, hagfræðingur hjá Íslandsbanka, að lægri verðbólga verði „mikil búbót fyrir fólk með húsnæðislán.“ Áhrifin munu þó fyrst gæta meðal þeirra sem eru með verðtryggð lán. En verðbæturnar sem leggjast á höfuðstólinn á verðtryggðum lánum, taka mið af vísitölu neysluverðs, og munu því lækka um leið verðbólgan dregst saman.

Áhrifin má glöggt sjá þegar litið er á þróun höfuðstóls á verðtryggðu láni myndrænt. Í myndinni hér að neðan er stuðst við lánareiknivél Landsbankans, en þar er hægt reikna út áhrif mismunandi verðbólgustigs.

Í þessu dæmi er miðað við 70 prósent verðtryggt lán frá Landsbankanum fyrir 40 milljón króna íbúð á 3,5 breytilegum vöxtum.

Háir vextir á óverðtryggðum lánum út árið

Hins vegar munu þeir sem eru með óverðtryggð lán þurfa að bíða lengur til þess að njóta góðs af lækkandi verðbólgu. Samkvæmt spám Íslandsbanka munu vextir vera háir út árið en gætu þó lækkað lítillega.

Þá er ekki útséð hvort að stýrivaxtahækkunarferli Seðlabankans sé lokið eða hvort vextir verði hækkaðir á ný í febrúar. Í skýrslu Íslandsbanka kemur fram að ef bjartsýnustu spár hans um verðbólguhjöðnun ganga eftir gæti Seðlabankinn hafið varfærið vaxtalækkunarferli á síðari hluta ársins.

Flótti úr óverðtryggðum lánum yfir í verðtryggð

Vextir á verðtryggðum lánum eru um 3,5 til 4 prósent hjá bönkum og lífeyrissjóðum. Þessir vextir eru þó misjafnlega háir milli ólíkra banka og lífeyrissjóða sem bjóða upp á húsnæðislán. Þá bjóða helstu lánveitendurnir upp á ólíka valmöguleika til þess að festa vexti á verðtryggðum lánum.

Samkvæmt lánareiknivélum þriggja helstu viðskiptabankanna er greiðslubyrði af verðtryggðu láni af 40 milljóna króna íbúð rúmlega 100 þúsund krónum minni en af óverðtryggðu láni fyrir sömu upphæð.

Tíðar stýrivaxtahækkanir hafa leitt til þess að afborganir af óverðtryggðum lánum á breytilegum vöxtum hafa nánast tvöfaldast á örfáum árum. Vextir á óverðtryggðum lánum sem bankar bjóða upp á eru um og yfir ellefu prósent. Hægt er að fá lægri vexti hjá lífeyrissjóðum en þeim lánum fylgja oft á tíðum skilyrði eða þak á lánsfjárhæð.

Þetta hefur leitt til þess að fleiri sækjast eftir verðtryggðum lánum. Sömuleiðis fjölmargir endurfjármagnað lán sín og fært sig verðtryggð lán. Á síðasta ári dróst fjöldi óverðtryggðra lána saman um sex prósent.

Spurð út í þessa þróun, með tilliti til spár Íslandsbanka, segir Bergþóra Baldursdóttir bankann gera ráð fyrir því að sú þróun muni halda áfram á þessu ári. „Við gerum ráð fyrir að hluti þeirra sem eru með óverðtryggð lán á vöxtum sem fara að losna muni flytja sig yfir í verðtryggt,“ segir Bergþóra.

Stór óvissuþáttur

Ein helsti óvissuþátturinn í verðbólguspám bankanna snýr að hugsanlegum launa- og verðhækkunum sem gætu orðið á þessu ári. Kjaraviðræður milli stéttarfélaga og launagreiðenda á almennum vinnumarkaði hófust fyrir skömmu. Þá munu kjaraviðræður launafólks á opinberum markaði hefjast í vor.

Í skýrslum beggja banka er rætt um það að ef tekst að ná samkomulagi um hóflega launahækkun gæti verðbólga dregist saman hraðar á árinu. Nýlegar yfirlýsingar og ummæli samningsaðila í yfirstandandi kjaraviðræðum gefi þó tilefni til bjartsýni að mati hagfræðinga hjá báðum bönkunum.

Alls voru útistandandi húsnæðislán lánastofnana rúmlega 2.600 milljarðar króna í lok október síðastliðins. Rétt rúmlega 49 prósent þeirra voru verðtryggð en tæplega 51 prósent óverðtryggð. Þegar óverðtryggð lán nutu mestra vinsælda í upphafi árs 2022 voru þau um 56 prósent allra útistandandi húsnæðislána.

Heimili landsins hafa því fært sig af miklum krafti yfir í verðtryggð lán á síðustu mánuðum, samhliða miklum vaxtahækkunum.

Athugasemdir (2)