Í október 2016 og 2017 birti ég í Stundinni greinarnar Skattapólitík 1993 til 2015 og Skattapólitík 2012 til 2016 um þróun skattbyrði af tekjusköttum einstaklinga. Til 2005 hafði skattbyrði allra tekjuhópa aukist nema hinna 10% hinna tekjuhæstu þar sem hún lækkaði. Frá 2007 til 2012 lækkaði skattbyrði lægst tekna en óx mest hjá hæsta 5% hópnum. Eftir það sótti í sama horf og fyrir Hrun.Skattbyrðin hækkaði í öllum tekjubilum nema í þeim efstu þar sem hún lækkaði.

Enn er gengið til kosninga og enn er staðhæft að skattar hafi verið og verði lækkaðir. Til að sjá hvort staðhæfingar falla að staðreyndum er hollt að líta yfir farinn veg. Í þessar grein verða fyrri niðurstöður sannreyndar og við þær aukið eftir því sem efni stendur til. Eins og áður er byggt átölum RSK um um hjón og sambúðarfólk, þær ná til yfir helmings framteljenda með yfir 60% allratekna. Þróun skattlagningar hjá einhleypum er hin sama í meginatriðum.

Tvennt er kannað í þessari grein. Annars vegar skattbyrði tekjuskatta, þ.e. samtala álagðra tekjuskatta sem hlutfall af tekjum. Með því verður séð hvernig fyrirheit um lækkun skatta hafa gengið eftir. Hins vegar verður skattbyrði mismunandi tekjuhópa skoðuð og hvernig hún hefur breyst.

,,Fyrirheit þeirra sem farið hafa með stjórn skattamála á þeim tíma um lækkun skatta hafa ekki gengið eftir gagnvart skattborgurum almennt."

Skattbyrði tekjuskatta. Að lækka skatta eða ekki

Í skýrslunni Íslenska skattkerfið: Samkeppnishæfni og skilvirkni frá 2008 sem fjármálaráðuneytið lét vinna er í töflu á bls. 88 gerð grein fyrir skattbyrði af tekjusköttum álagningarárin 1993 til 2007. Meðalhlutfallið skatta hafði vaxið á þessu tímabili úr rúmum 17% í byrjun þess í um 22% í lok þess. Hækkunin var að mestu stöðug og svarar til um 0,36% hækkunar til jafnaðar á ári. Hefur hún fært ríkissjóði um 5,4 milljarða tekjuauka á ári hverju miðað við fjárhæð tekna á árinu 2019 og hækkað árlega tekjuskatta einstaklinga um 75 milljarða króna frá upphafi til loka tímabilsins.

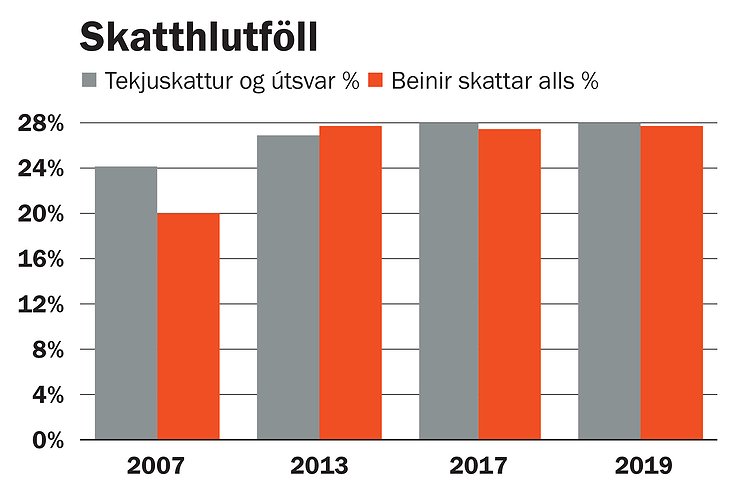

Tölur áranna 2007 til 2019 sýna að þessi þróun hélt áfram. Meðalskattbyrði samskattaðra hækkaði úr 20% árið 2007 í 27,7% á árinu 2019 eins og meðfylgjandi tafla sýnir. Hækkunin frá 2007 til 2013 var mikil eða 6,4%. Hækkun á almenna tekjuskattinum var tæp 3% einkum með þrepaskiptingar hans en að öðru leyti var hækkunin vegna skatts á fjármagnsstekjur og auðlegðarskattsins, sem hvort tveggja lenti á hátekjuhópum en lítil eða engin hækkun varð á sköttum á lægri tekjur eins og fram kemur hér síðar.

Eftir 2013 heldur skattbyrði vegna launatekna áfram að hækka en niðurfelling auðlegðarskatts veldur nokkurri lækkun á öðrum sköttum. Frá 2017 eru breytingar ekki verulegar. Tölur áranna 2020 og 2021 eru ekki tiltækar og því of snemmt að meta skattbyrði þeirra ára, m.a. eru skattabreytingar tengdar kjarasamningunum 2019 ekki farnar að hafa áhrif en líklegt er að þær geti leitt til lækkunar á skattbyrði og breytinga dreifingu hennar.

Þessar tölur og graf sýna að frá 2006 til 2019 hefur hlutfall beinna tekjuskatta einstaklinga hækkað úr 22% í 27,7% eða að meðaltali um 0,44% á ári. Miðað við tekjur á árinu 2019 svara það til um 6,6 milljarða hækkunar að jafnaði á ári, þ.e. hækkunar á árlegum tekjuskatti einstaklinga á tímabilinu um nálægt 85 milljarða króna frá upphafi tímabilsins til loka þess.

Á meðan skatthlutfallið óx úr 17% í nærri 28% hafa boðberar skattalækkana setið við stjórnvölinn öll árin nema 2009 til 2013 þegar hækkun skatta var á stefnuskrá stjórnvalda. Þessi niðurstaða er ekki óvænt því flestum er ljóst að hækkun skatta er óhjákvæmilegur hluti þeirra efnahagslegu og samfélagslegu breytinga sem orðið hafa á þessum tíma. Mantran um lækkun skatta hljóðnar þó ekki og hefur þann tilgang einan að drepa niður alla vitræna umræðu um skatta og skattapólitík. Hærri eða lægri skattar er ekki viðfang skattapólitíkur en ræðst af stefnu í velferðarmálum, ríkisfjármálum og efnafnahagsmálum. Skattapólitík snýst hins vegar um það hvernig þeirra tekna sem nauðsynlegir eru á hverjum tíma til samfélagsverkefna eru ákveðnir, hverjir greiði þá og hvaða sjónarmið eru höfð að leiðarljósi við álagningu þeirra.

Dreifing skattbyrði

Könnun á tekjudreifingu og jöfnunaráhrifum skattkerfisins var lengi torveld vegna skorts á nothæfum gagnagrunni um álagningu skatta þar til um síðustu aldamót að Staðtölur skatta með upplýsingar úr framtölum og álagningu skatta allt frá 1992 voru settar á heimasíðu RSK, síðar Skattsins. Fyrstu grein mína um það efni, Skattapólitík. Er skattkerfið sanngjarnt og hvernig nýtast ívilnanir þess? í tímaritinu Stjórnmál og stjórnsýsla 2007 byggir á þeim gagnagrunni sem og þær greinar og skýrslur sem vitnað er til hér að framan. Til þess að fá glögga mynd af þróun skattbyrði nú voru árin 2007, 2013, 2017 og 2019 valin til skoðunar en þau marka hvert um sig tímamót, upphaf hrunsins og skil stjórnartímabila. Í tölum og myndum hér á eftir er spurningunni um dreifingu skattbyrði og breytingar á henni svarað.

Í fyrrnefndri skýrslu fjármálaráðuneytisins um samkeppnishæfi íslenska skattkerfisins kemur fram að frá 1992 til 2006 höfðu skattar sem hlutfall af heildartekjum hækkað um 10 - 13 prósentustig í lægsta fimmtungi tekjuskalans en á sama tíma lækkað hjá tekjuhæstu tíundinni, mest hjá efstu 5% framteljenda um nálægt 15 prósentustig. Ástæða hækkunarinnar var tiltöluleg rýrnun persónuafsláttar og bóta en upptaka lágs fjármagnstekjuskatts olli lækkun skatta hjá þeim tekjuhæstu.

Á þeim myndum sem hér fylgja kemur fram að þessi þróun hefur haldið áfram og sýna þær hvernig skattbyrði í hverri tekjutíund, þeirri efstu tvískiptri, hefur breyst. Öðru vísi en áður var gert sýna myndirnar nú frávik einstakra tíunda frá breytingu skatthlutfallsins fyrir heildina. Hafi t.d. skatturinn almennt hækkað um 2 prósentustig sýnir myndin frávik frá því en ekki breytinguna í heild.

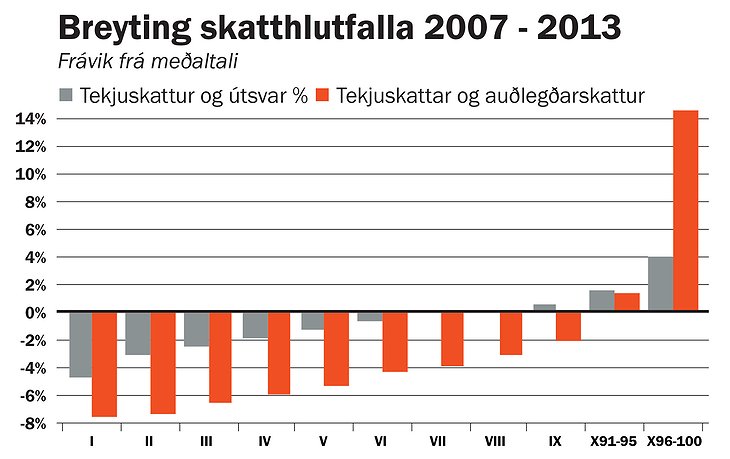

Tímabilið 2007 til 2013, sbr. mynd I, mótast af endurreisninni eftir Hrunið. Tekinn var upp þrepaskiptur skattur á launatekjur og barnabætur og vaxtabætur hækkaðar. Fjármagnsskattur var hækkaður en tekið upp frítekjumark sem létti honum af að mestu í lægri hluta tekjuskalans og lagður var á auðlegðarskattur sem nær eingöngu tók til efstu tíundar og mest til efstu 5 prósentanna.

Áhrifin eru augljós. Hækkun tekjuskatta af launum var undir meðaltalinu (2,9 prósentustig) allt að miðjum tekjuskalanum en nokkuð umfram hana í efstu tveimur tíundunum. Þegar beinir skattar alls þ.m.t. auðlegðarskattur er tekinn með nær lækkun frá meðaltalinu (7,6 prósentustig) til 80% samskattaðra en 20 efstu prósentin fá hækkun umfram meðaltalið. Myndin sýnir þannig að áform stjórnvalda á þeim tíma að nota breytingar á sköttum ekki einungis til tekjuöflunar heldur einnig til tekjujöfnunar gengu eftir.

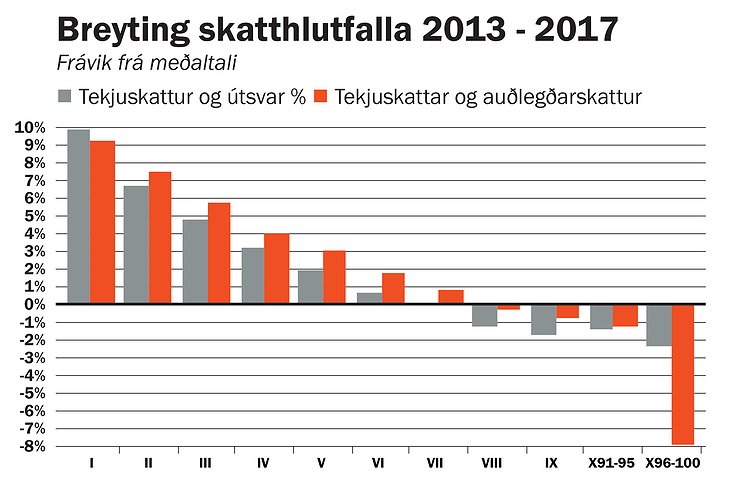

Tímabili 2013 til 2017 er mótað af ásetningi stjórnvalda á þeim tíma að afnema sem unnt var breytingar fyrri stjórnar. Auðlegðarskatturinn var ekki framlengdur og skattþrepum fækkað. Auk þess lækkuðu bætur að tiltölu og persónuafláttur rýrnaði. Áhrifin birtast í mynd II í hækkun skatts á launatekjur umfram meðaltalið (1,1 prósentustig) og hækkun skatta álaunatekjur og fjármagnstekjur samtals umfram meðaltalið (- 0,3 prósenttustig) í sjö lægri tíundunum en lækkun í efri tíundunum einkum efstu 5 prósentunum sem borið höfðu auðlegarskattinn að mestu.

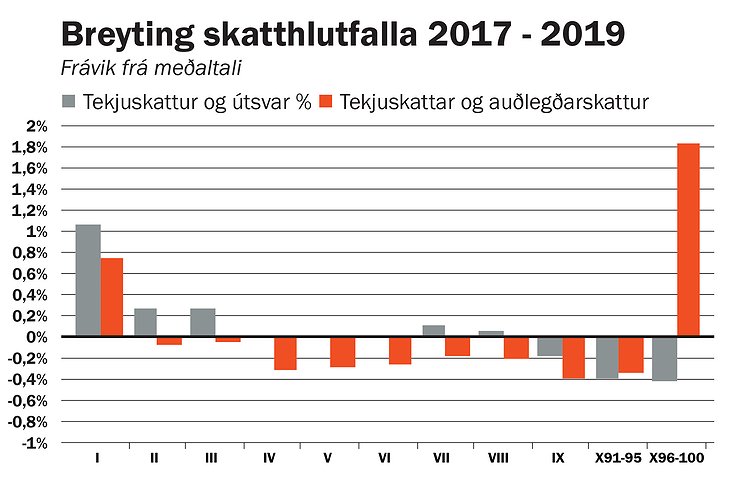

Síðast tímabilið 2017 til 2019 tekur aðeins til helmings yfirstandandi kjörtímabils vegna skorts á gögnum fyrir síðari hluta þess. Á tveimur fyrrri árunum er ekki farið að gæta áhrifa af þeim breytingum á skattalögum sem gerðar voru vegna kjarasamninga á árinu 2019. Þróun skatts á launatekjur á árunum 2018 og 2019 var nokkuð í takt við það sem áður var en á minni skala vegna tiltölulega lítilla breytinga á undirliggjandi hagstærðum. (Lesa þarf mynd III m.t.t. þess að til að gera hana læsilegri er skali hennar hafður annar en hinna.) Ætla má að hækkun skatthlutfalls í neðri hluta skalans stafi að einhverju leyti af hækkun launa skv. kjarasamningunum 2019 en í tekjutölum kemur hækkun lægstu launa glöggt fram. Eins má ætla að hækkun skatthlutfalls á heildartekjur í efsta bilinu stafi af breyttu vægi fjármagnstekna.

Áhrif af skattabreytingum vegna kjarasamninga koma ekki fram fyrr en við álagningu á tekjur 2020 og 2021. Gera má ráð fyrir að þær breyti myndinni allmikið einkum neðst á skalanum þar sem skattar lækka og kann svo að fara að sú hækkun sem fram er komin á kjörtímabilinu gangi til baka. Lækkun tekjuskattsins vegna breytinganna er áætluð 21 milljarður króna sem er nálægt 1,4% af skattstofninum svo að róttækra almennra breytinga er ekki að vænta. Hafa þarf í huga að að oftast og sérstaklega á umbrotatímum hafa undirliggjandi þættir eins og tekjuþróun meira að segja um breytingar á skattbyrði en ráðstafanir stjórnvalda einkum ef þau eru andvaralaus. Ætla má að á árinu 2019 hafi ekki enn verið komnar fram allar samningsbundnar launabreytingar einkum á miðju og efri hluta tekjuskalans og eins eru afleiðingar COVID-19 á skattstofnana enn óþekktar að mestu og er endanleg niðurstaða áranna 2020 og 2021 því í óvissu.

Niðurstaða

Svör við þeim spurningum sem lagt var upp með eru augljós af þeim tölum sem gerð hefur verið grein fyrir. Hafa skattar hækkað? Skattbyrði tekjuskatta einstaklinga hefur hækkað stöðugt á síðustu 27 árum og er nú að meðaltali um 11 prósentustigum hærri en hún var 1992.

Fyrirheit þeirra sem farið hafa með stjórn skattamála á þeim tíma um lækkun skatta hafa ekki gengið eftir gagnvart skattborgurum almennt. Undantekning eru þau 5 til 10 prósent sem hæstar tekjur hafa. Skattar á þá lækkuðu allt fram að Hruni og aftur eftir 2013. Í eðlilegu samræmi við samfélagsþróun síðasta aldarfjórðunginn m.a. vaxandi eftirspurn eftir þeirri þjónustu sem opinberir aðilar veita í velferðarmálum o.fl. hefur samneysla aukist og útgjöld hennar vegna hækkað. Hækkun skatta af þeim ástæðum er óhjákvæmileg. Svo er að sjá að sum ráðandi öfl á þessum tíma hafi ekki verið meðvituð um þessa þróun, ekki skilið eðli hennar eða ekki viljað viðurkenna hana þar sem hún fellur ekki að heimsmynd þeirra og fortíðarþrá. Söngurinn um lækkun skatta lifir því áfram sem mantra án raunverulegrar sögu og án raunhæfs fyrirheits.

Hefur dreifing skattbyrði breyst? Dreifing skattbyrði milli tekjuhópa hefur verið í stöðugri breytingu frá 1992. Sú breyting hefur verið lægstu tekjuhópunum í óhag sem greiða nú hærri hluta tekna sinna í skatta en áður hefur verið en skattar á þá allra tekjuhæstu hafa lækkað að frátöldum árunum 2009 til 2013 þegar þeir hækkuðu verulega og náðu yfir meðaltal heildarinnar. Sú hækkun var að hluta látin ganga til baka eftir 2013. Ætla má að á yfirstandandi kjörtímabili hafi tekist að stöðva eða draga úr hækkun skatta á lægstu laun með aðgerðum stjórnvalda fyrir atbeina verkalýðshreyfingarinnar við gerð kjarasamninga á árinu 2019.

Athugasemdir