Ef markmiðið með íslenskum húsnæðismarkaði er að búa til sveiflur og ýmist fjarlægja eða úthluta auðæfum af handahófi og án verðleika, hefur náðst mikill árangur á síðustu tveimur áratugum.

Seðlabankinn hækkaði stýrivexti nýlega óvenjumikið, um eitt prósentustig, upp í 7,5%. Eftir að Arion banki hækkaði sína í 9,34% í gær voru þeir formlega orðnir hærri en það sem yfirdráttarvextir voru fyrir einu og hálfu ári. Líklega hefðu fáir mælt með því að kaupa hús á yfirdrætti, en það er staðan fyrir þann fjórðung húsnæðiseigenda í dag sem þrjóskast við að vera með óverðtryggð lán.

Verndari stöðugleikans veldur veltingi

Hvernig það gerðist má rekja til skilnings seðlabankastjóra, og peningastefnunefndar, á hlutverki Seðlabanka Íslands. Þannig lýsir bankinn því sjálfur:

„Seðlabanki Íslands er sjálfstæð stofnun í eigu ríkisins sem heyrir undir forsætisráðherra. Markmið bankans er að stuðla að stöðugu verðlagi, fjármálastöðugleika og traustri og öruggri fjármálastarfsemi.“ Þetta er haft beint upp úr lögum um bankann, þar sem markmiðið hefst á setningunni: „Seðlabanki Íslands skal stuðla að stöðugu verðlagi.“

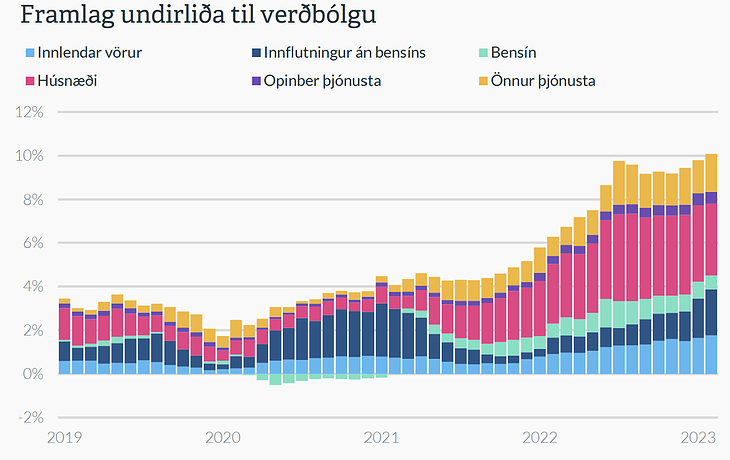

Ef greiðsla af fasteignalánum flokkaðist undir verðlag, sem ætti eiginlega að vera þegar um er að ræða um þriðjungsútgjöld venjulegs heimilis, er ljóst að Seðlabankinn hefur stuðlað að óstöðugu verðlagi. Á tveimur árum hefur greiðsla af óverðtryggðu húsnæðisláni - stærsta útgjaldaliði heimilanna - töluvert meira en tvöfaldast.

Þessi óstöðugleiki verðlags, skapaður að miklu leyti af Seðlabankanum, sem á að minnka óstöðugleika verðlags, hefur síðan þær afleiðingar að fólk sækir hærri laun. Til þess að mæta óstöðugleikanum sem var framkallaður til að minnka óstöðugleikann.

Það er ekki skoðun að húsnæðismarkaðurinn hefði aukið verðbólgu á Íslandi, heldur mælanlegur veruleiki. Eða eins og segir í hagtíðindum Hagstofu Íslands sem komu út í gær: „Þriðjungur ársbreytingar vísitölu neysluverðs í febrúar stafaði af verðbreytingum á húsnæðisliðnum.“

Eins og oft er þetta saga af ótrúlegri auðsköpun, íslensku forskoti og síðan klúðri.

Enn eitt íslenska undrið

Við virtumst hafa orðið svo heppin í fyrra, að stríð og fleira höfðu síður áhrif á okkur en önnur ríki. Verðbólgan var minni á Íslandi en í Evrópusambandinu. Ástæðan var einföld, við erum með okkar eigin orku. Hvorki húshitun né rafmagn, né þá afleiddur kostnaðarauki, leiddist yfir landsmenn eins og í Evrópu. Við notum ekki innflutt eldsneyti til orkuframleiðslu og húshitunar. Það var okkar lán.

En íslensk hagstjórn átti eftir að eiga síðasta orðið. Aðdragandinn átti sér stað nokkru fyrr.

Á seinni hluta árs 2020, eftir að Seðlabankinn lækkaði vextina um vorið, hófst hröð hækkun húsnæðisverðs á Íslandi. Kannski var hún hraðari en ella vegna þess að fyrir heimsfaraldurinn hafði Seðlabankinn þegar lækkað vexti um fjórðung, eða 1 prósentustig, úr 4% í 3%, á aðeins hálfu ári. Hvað sem því líður hækkaði húnsæðisverð á Íslandi, að raunvirði, um fjórðung á tveimur árum eftir vaxtalækkunina, meira en nokkurs staðar í Evrópu, eftir að húsnæðislánavextir sem nú eru 9,34% fóru niður í 3,44%. Sama raunhækkun var 6% í Þýskalandi og 4% í Danmörku. Þetta er raunhækkun, hækkun umfram almennt verðlag.

Á sama tíma hefði hrun ferðaþjónustunnar, og þar með heimagistingar, átt að lækka fasteignaverð á Íslandi og veita mun meira högg en í öðrum löndum. Eins og oftast mynduðust séríslenskar aðstæður á endanum þar sem Ísland skildi sig frá viðmiðunarríkjunum.

Meira eins og Rússland en ESB

Við skulum þó ekki láta eins og stýrivextir á Íslandi séu þeir hæstu í Evrópu. Í Rússlandi eru til dæmis nákvæmlega jafnháir stýrivextir og hér, 7,5%. Einræðisríkið Hvíta-Rússland (Belarús) er með 11% stýrivexti og önnur ríki, sem eru ýmist á jaðri einræðis eða eru með innrásarher innan landamæra sinna, eru hærri en við: Tyrkland (Erdogan), Ungverjaland (Orban), Moldóva (Rússar) og Úkraína (Rússar).

Evrópski seðlabankinn hækkaði vextina um 0,5% í síðustu viku, upp í 3%. Þar er verðbólgumarkmiðið 2%, ekki 2,5% eins og hér, en verðbólgan er 8,5%, sögulega himinhá. Sama dag og íslensku stýrivextirnir voru hækkaðir um heilt prósent var hækkunin 0,25% í Bandaríkjunum og eru þeir um helmingi hærri á Íslandi en þar.

Krónískt, sjálfsprottið jaðartilfelli

Er þetta dómur yfir íslensku leiðinni, að velja að standa utan Evrópu? Undirstrikað af því að Bretland, útgengið, var að stökkva yfir Ísland í verðbólgu, úr 10,1% í 10,4%. Við líka í viðvarandi verðbólgu, sem settum Evrópusambandið á ís. Þeirra Brexit, okkar Ísís.

Það væri freistandi niðurstaða ef fasteignaverð í Noregi, sem stendur utan Evrópusambandsins, hefði ekki til samanburðar hækkað um það sama og í Þýskalandi, og algengir húsnæðislánavextir núna upp úr 4%, en ekki 9% eins og hér, í hinu Norðurlandinu á Evrópska efnahagssvæðinu utan ESB.

Við erum því miður jaðartilfellið, ekki bara vegna stöðu okkar heldur vegna ákvarðana. Við framleiddum okkar eigin verðbólgu, rétt eins og við framleiðum okkar eigin orku. Það er ekki í fyrsta skiptið sem vaxtastig Seðlabankans leiðir okkur í vandræði. Margir muna eftir því hvernig bankinn pumpaði upp í góðærisbóluna fyrir hrun með því að ýta undir vaxtamunarviðskipti. Það fólst í því að hafa vexti svo háa, samhliða frjálshyggju og oftrú, að lánsfé flykktist til landsins til að nýta vaxtamuninn á milli íslenska efnahagsundursins og hefðbundinna hagkerfa, með þeim afleiðingum að í stað kælingar var kynt þar til húsið brann, og þar inni sparnaður fjölmargra Evrópubúa.

Skömmin

Það er samt ekki nein djúpstæð skömm að ástunda misheppnaða hagstjórn á Íslandi. Hún er regla frekar en undantekning. Það hefur alltaf verið hagræn áskorun að vera Íslendingur, hvað þá á húsnæðismarkaði. Allt frá ofsaverðbólgu níunda áratugarins, þar sem óverðtryggð húsnæðislan fuðruðu upp, yfir í gengislán, sem reyndust ólögleg og þar með ágæt.

Sögulega höfum við getað kennt um miklum sveiflum í einhæfu hagkerfi, fiskar sem syntu burt eða sukku í verði. Eða sveiflukenndum gjaldmiðli sem lenti í skrúfunni. Undirliggjandi orsakir hafa vafalítið alltaf verið skortur á mannauði í fámennu þjóðfélagi, eins og sást þegar við neyddumst til að leita til þaulsetins forsætisráðherra í verk seðlabankastjóra á lykilstundu í lífi þjóðarinnar.

En núna eru orsakirnar frekar sýnilegar. Verðbólgan var upphaflega tilkomin af ytri orsökum, aðallega röskun í framleiðslu og flutningi erlendis vegna heimsfaraldurs, og svo innrás Rússa í Úkraínu sem snarhækkaði orkuverð. Verðbólgunni á Íslandi var síðan ýtt hressilega áfram með stóru vaxtalækkuninni ofan í fyrri vaxtalækkanir, sem hafði þau tvíþættu áhrif að galdra fram gríðarleg verðmæti í húsnæði með beint afleiddum húsnæðisverðhækkunum og auka um leið ráðstöfunartekjur með lægri afborgunum. Stærsti hluti heimagerðu verðbólgunnar var lengi vel húsnæðisverðhækkunin sem Seðlabankinn framkallaði. Og restin, sem ekki er innflutt, að óþekktu leyti afleiðing einnar stærstu fjárgjafar sem gefin hefur verið á Íslandi.

Hlutverk Ásgeirs Jónssonar seðlabankastjóra er ekki auðvelt, þegar vextir á húsnæðislánum eru í raun neikvæðir vegna verðbólgu sem kom til að hluta af stefnu bankans af öðrum ástæðum og þegar taka þarf tillit til fjölmargra breyta. En hlutverkið var að minnka sveiflur, ekki sveifla húsnæðislánavöxtum frá 3% í 9%.

Uppgjöfin

Margir hagfræðingar hafa varað við því að mikil vaxtahækkun Seðlabanka Íslands muni ýta lántakendum út í verðtryggð lán, sem stýrivaxtahækkanir hafa engin áhrif á. Þessi sérstöku, íslensku fasteignalán sem fólk tekur af því að venjulegu lánin ógna tilveru þess. Fáir geta lifað við tvöföldun á afborgunum stærsta útgjaldaliðar síns, sem nemur oft þriðjungi útgjalda, innan tveggja ára tímabils. Jafnvel þótt greiningaraðilar staðhæfi að fá heimili séu í greiðsluerfiðleikum, segir sig sjálft að fátt fólk tæki eiginleg yfirdráttarlán til að kaupa sér heimili, eins og boðið er upp á nú.

Sumir hafa grætt á þessu, án þess að eiga það beint skilið. Sérstaklega þau sem gátu fest óverðtryggða vexti og sitja á mun dýrara húsnæði. Á íslenska húsnæðismarkaðnum eru alltaf sigurvegarar og taparar - oft óvænt og ósanngjarnt - en til lengri tíma tapar fólkið mestu sem er með fjárhagslegan tilbera inni í húsnæðinu sínu, sem tekur meira og meira eftir því sem verðbólgan eykst.

Velkomin aftur í verðtrygginguna, hækjuna sem við þurfum til að höndla manngerðan óstöðugleika íslenska húsnæðismarkaðarins.

Niðurstaðan er að við þurfum verðtryggingu eins og meiddur hundur þarf skerm, eins og smábarn þarf hoppurólu til að standa á eigin fótum.

Eins og vansælir drekka til að fresta og gleyma, en vakna fyrr eða síðar í enn dýpri geðlægð með afleiddan höfuðverk.

En hver veit nema þetta takist í næstu tilraun.

Athugasemdir (1)