Umræður um frumvarp til laga um veiðigjöld hafa nú staðið vikum saman án þess að andmælendum þess hafi tekist að hrekja nokkrar forsendur þess eða sýna fram á þá skaðsemi sem stórútgerðirnar hafa sagt þeim að af hljótist. Umræðurnar í þinginu eru eðlilega staglkenndar þegar ræðurnar skipta hundruðum og málstaðurinn rýr. Staðhæfingar SFS um hækkun veiðigjalda eru ótæpilegar og einn ötulasti ræðuskörungurinn veifar tölunni 101 prósent í Mbl. Lítið sést til rökstuðnings fyrir slíkum staðhæfingum og ekkert gert til að setja málflutninginn í samhengi við raunveruleikann. Til þess má rifja upp og skoða sögu veiðigjalda til þessa.

Fyrir 2012 voru veiðigjöld ekki bundin af lögfestri reglu en óveruleg gjöld voru ákveðin pólitískt ár hvert. Til þessa tíma hafði auðlindarenta í sjávarútvegi einnig verið lítil en farið vaxandi frá því um 2008. Með lögum um veiðigjöld árið 2012 var því breytt í auðlindagjald og fjárhæð þess tengd reiknaðri auðlindarentu með svipuðum hætti og einnig hefur verið gert frá 2018. Í upphafi var hlutfall veiðigjalda af rentu fremur lágt en átti samkvæmt lögunum að hækka í 65 prósent hennar á nokkrum árum. Falska millliverðlagningin sem nú er verið að leiðrétta var þá jöfnuð með því að umframhagnaður í fiskvinnslu var tekinn með þegar veiðigjöldin voru reiknuð þótt þau legðust einungis á fyrirtæki í fiskveiðum.

Eitt fyrsta verk nýrrar ríkisstjórnar B og D árið 2013 var að hverfa frá stighækkun gjaldanna og rjúfa tengsl þeirra við auðlindarentuna með því að breyta gjaldstofninum, þannig að ekki var lengur unnt að tala um auðlindagjöld. Breytingarnar voru órökréttar og ruglingslegar og kölluðu á enn frekari aðgerðir á árunum til 2017 til að lækka veiðigjöldin.

Ríkisstjórn B, D og VG sem tók við árið 2017 kom að veiðigjaldalögunum í rústum. Að ráði varð þá að taka upp grunnhugmyndina frá 2012 og miða gjöldin við reiknaða auðlindarentu. Einnig var útfærslan bætt með aðkomu Skattsins að álagningunni. Tvennu var þó til kostað til að tryggja samþykki SFS með lækkun veiðigjalda. Annars vegar var fjármagnskostnaður útgerðar áætlaður með aðferð sem leiðir til vanmats og óeðlilegra sveiflna á veiðigjöldum og hins vegar var að mestu opnað fyrir flutningi á hagnaði frá veiðum til vinnslu. Síðarnefnda atriðið er verið að leiðrétta með fyrirliggjandi frumvarpi.

Megintilgangur með breytingunum á árunum 2013 til 2017 var að lækka veiðigjöldin og koma í veg fyrir að þau hækkuðu í takt við batnandi afkomu fiskveiða. Tókst það því í metafkomuárunum 2023 og 2024 voru veiðigjöldin aðeins um 2/3 af því sem þau voru að raungildi á árunum 2012 og 2013.

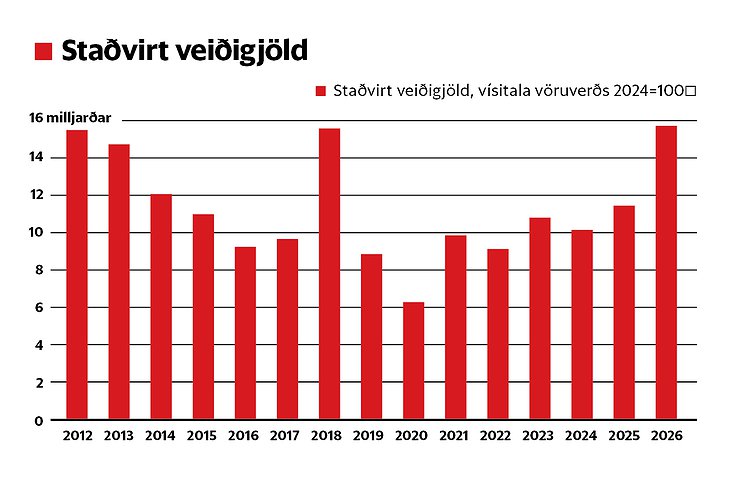

Tafla hér að framan sýnir veiðigjöldin eins og þau hafa verið á verðlagi hvers árs frá 2012 til 2024 og áætlað er fyrir þeim á árunum 2025 og 2026, meðal annars á grundvelli frumvarpsins. Taflan sýnir einnig verðlagsvísitölur á þessum árum, annars vegar vísitölu vöruverðs og hins vegar vísitölu framleiðsluverðs sjávarafurða og áætlanir um þær 2025 og 2026 og eins eru veiðigjöldin umreiknuð á grundvelli þeirra miðað við verðlag á árinu 2024. Sést þá að breyting á raungildi veiðigjalda frá árinu 2012 til 2026, það er eftir fyrirhugaða lagabreytingu, er engin. Með frumvarpinu er verið að leiðrétta ekki einungis falska verðlagningu heldur einnig þær lækkanir sem gerðar voru á árunum 2014 til 2024 en voru aldrei kynntar eða ræddar sem slíkar.

Samtala veiðigjalda á föstu verðlagi á árunum 2012 til 2025 er 154,1 milljarður króna. Hefðu þau verið látin halda verðgildi sínu að jafnaði á þessu fjárhagslega gjöfulasta tíma í sögu fiskveiða á landinu hefðu þau orðið 216,7 milljarðar króna. Aðgerðir stjórnvalda og undirgefni við sægreifana kostaði ríkissjóð um 62,5 milljarða króna. Afleiðingu af því má meðal annars sjá í ástandi vega og annarri innviðaskuld sem ríkisstjórnir þessara ára skilja eftir sig.

Athugasemdir (3)