„Það er erfitt að fá mann til að skilja eitthvað ef tekjur hans byggjast á því að skilja það ekki“

Upton Sinclair, amerískur rithöfundur og stjórnmálamaður

Í grein í Heimildinni 8. apríl. sl., Veiðigjöldin og landsbyggðin, ræddi ég viðbrögð SFS við drögum að frumvarpi um veiðigjöld, einkum tilraun þeirra til að stimpla veiðigjöldin sem byggðaskatt og boða landauðn af þeirra völdum. Benti ég á haldleysi staðhæfinga SFS og nefndi nokkrar einfaldar staðreyndir sem kippa fótunum undan málflutningi þeirra:

a) Eigendur útgerða, að mestu eigendur stórútgerða, greiða veiðigjöldin. Þeir eru flestir búsettir í þéttbýli, en búa ekki á landsbyggðinni.

b) Veiðigjöld hafa engin áhrif á það aflamagn, sem veitt er, landað og unnið, svo vinna á sjó og landi verður hin sama og áður.

c) Veiðigjöld eru hin sömu hvar svo sem afla er landað og hann unninn og þau hafa engin áhrif á staðsetningu útgerða eða hvar vinnsla fer fram.

Í fjölmiðlum hafa SFS dregið upp glansmynd af þætti sjávarútvegs í samfélaginu. Auk þess að færa fisk á hvern disk megi þakka honum leikskóla, bókasöfn, vélsmiðjur, íþróttamannvirki, ferjur o.fl. á landsbyggðinni. Sjávarútvegur er vissulega mikilvægur en áður en þetta er tekið trúanlegt er rétt að skoða umfang sjávarútvegs í þjóðarbúskapnum.

Vægi atvinnugreina er hægt að meta með ýmsum hætti. Nýverið hóf Hagstofa Íslands að birta framleiðsluppgjör þjóðhagsreikninga með nýjum hætti þar sem unnt er að bera saman kennitölur atvinnugreina svo sem hlut þeirra í vergri landsframleiðslu, vinnsluvirði, launagreiðslur, starfsmannafjölda og fleira sem varpað getur ljósi á staðhæfingar SFS.

Umfang og þróun atvinnugreina

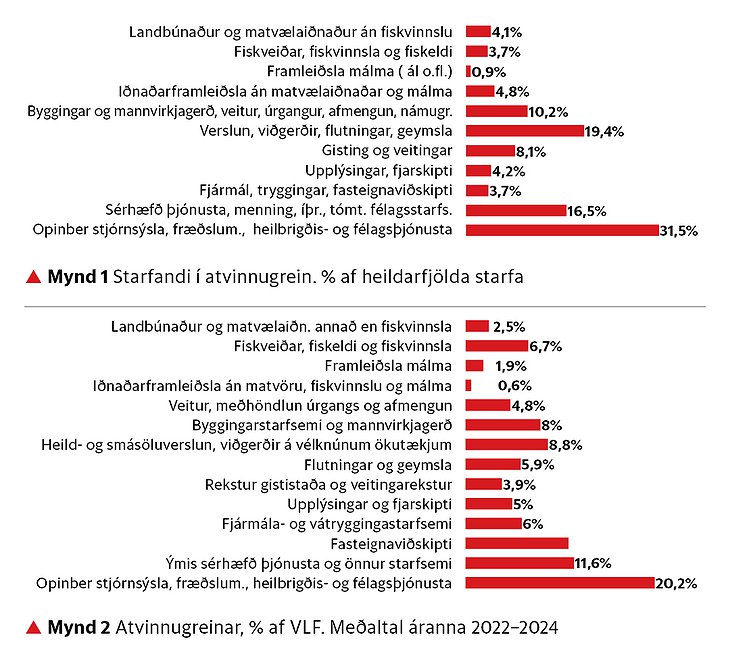

Afkoma manna ræðst af náttúrunni og hæfni þeirra til að afla sér viðurværis. Skortur á matvælum hamlaði lengi fólksfjölgun og litlu var sinnt umfram nauðþurftir, a.m.k. hvað allan almenning varðar. Iðnbyltingin á 18. og 19. öld breytti því og lagði grunn að aukinni framleiðslu og fólksfjölgun, nýjum vörum og þjónustu. Landsframleiðslan breyttist frá því að vera að mestu leyti vörur yfir í að vera að stórum hluta þjónusta af einhverjum toga. Allt fram á 20. öld var framleiðsla matvöru, klæða og skæða vinna flestra hér á landi við landbúnað og/eða sjósókn. Mynd 1 sýnir að nú starfar innan við 8% mannaflans við landbúnað, fiskveiðar, fiskeldi og matvælavinnslu. Innan við 15% mannaflans vinnur við iðnaðarframleiðslu í heild ef frá er talin mannvirkjagerð. Við málmframleiðslu starfar innan við 1% mannaflans. Byggingar og ýmsar verklegar framkvæmdir standa fyrir um 10% starfa en um 75% eru í margvíslegum þjónustustörfum, þar af rúmlega 30% í þjónustu hins opinbera og hliðstæðum verkefnum.

Framlag til vergrar landsframleiðslu

Eilítið annað vægi atvinnugreina fæst með því að skoða framlög atvinnugreina til VLF, sbr. mynd 2. Munurinn liggur að hluta í því að atvinnugreinar eru misjafnlega vinnuaflsfrekar, laun eru mismunandi og eins hefur það áhrif að þáttatekjur fjármagns eru ekki metnar með sama hætti í opinberri þjónustu og á markaði. Vægi einstakra greina í VLF er því frábrugðið því sem fjöldi starfa sýndi.

Framlag landbúnaðar og matvælaiðnaðar annars en fiskvinnslu er 2,5% en fiskveiða, fiskeldis og fiskvinnslu er 6,7%, matvælaframleiðslu alls því rúmlega 9%. Hækkun hlutfalls frá mynd 1 er hjá fjármálastarfsemi, fasteignaviðskiptum en lækkun hjá opinberri þjónustu o.fl.

Breytingar á síðasta aldarfjórðungi

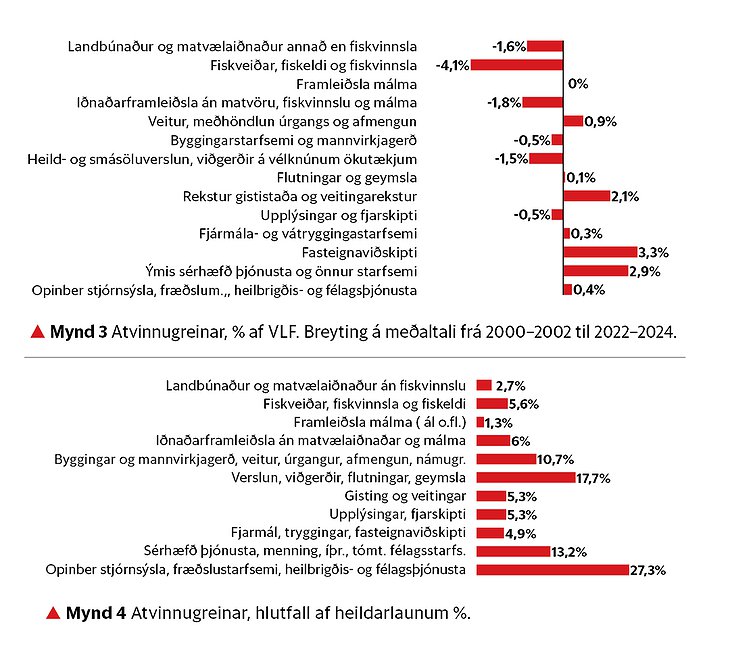

Breyting á atvinnumynstrinu eftir iðnbyltinguna hefur verið viðvarandi vegna tækninýjunga og verkaskiptingar sem fylgt hefur alþjóðavæðingu en einnig vegna breytinga á eftirspurn og neyslumynstri, því með vaxandi velmegun eykst eftirspurn eftir þjónustu, m.a. opinberri þjónustu, meira en eftir vörum á markaði. Mynd 3 sýnir breytingar á hlutfalli atvinnugreina í VLF frá árinu 2000 til 2024. Framlag vöruframleiðslu hefur lækkað en framlag ferðatengdrar starfsemi, fasteignaviðskipta, sem m.a. tekur til húsnæðisnotkunar og sérhæfðrar þjónustu, hefur hækkað. Lækkun á framlagi sjávarútvegs er áberandi mest. VLF á föstu verðlagi óx mikið á þessum tíma. Lækkun á hlutfallslegu framlagi greinar þýðir því ekki að vinnsluvirði hennar á föstu verðlagi hafi lækkað heldur að það hafi ekki aukist eins mikið og VLF í heild. Á þetta t.d. við um sjávarútveg þar sem vöxtur framleiðslu er takmarkaður af kvótakerfinu og tækni og sjálfvirkni lækkað hlutfallslegt framlag til VLF.

Launagreiðslur atvinnuvega

Mynd 4 sýnir hlutfallslega skiptingu launagreiðslna eftir atvinnugreinum en þær eru beinn eða óbeinn skattstofn fyrir langstærstan hluta tekna ríkisins og sveitarfélaga og helsta undirstaðan þeirrar þjónustu sem hið opinbera veitir. Dreifing launatekna eftir atvinnugreinum fylgir eðlilega í stórum dráttum því mynstri sem fram kom hjá fjölda starfa og í framlagi til VLF. Frávik skýrast einkum af mismunandi launakjörum í atvinnugreinum og misjöfnum hlut vinnuafls í vinnsluvirði einstakra atvinnugreina. Hlutur matvælaframleiðslu á þessum mælikvarða er rúmlega 8%, hlutur landbúnaður o.fl. 2,7% og sjávarútvegs o.fl. 5,6%. Frávik frá dreifingu VLF er helst að sjá í framleiðslu málma og í fasteignaviðskiptum.

Þær kennitölur sem hér voru notaðar eru ekki einhlítur mælikvarði á efnahagslegt mikilvægi atvinnugreina því fleira kemur til, svo sem umfang þeirra aðfanga og þjónustu sem fyrirtækin kaupa. Ísland er með lítið og einhæft hagkerfi og þarf að flytja mikið inn til neyslu og fjárfestinga. Af þeim ástæðum er framleiðsla hér á vörum og þjónustu til útflutnings afar mikilvæg. Sjávarútvegur hefur löngum verið meginstoð gjaldeyrisöflunar þótt í síðari tíð hafi ferðaþjónusta og hugverkaiðnaður styrkt stöðu sína í þeim efnum. Þáttur málmframleiðslu og annarrar starfsemi í eigu erlendra aðila í þessu efni er óljós þegar stór hluti aðfanga er innfluttur og hagnaður af starfseminni rennur skattfrjáls til erlendra eigenda.

Sjávarútvegurinn og samfélagið

Í auglýsingum SFS er gefið í skyn að þakka megi sjávarútveginum uppbyggingu og rekstur flestrar samfélagsþjónustu. Sýndir eru leikskólar, bókasöfn, íþróttaaðstaða, ferjur og margt fleira sem dæmi um það. Þótt sjávarútvegur eigi margt lofið skilið verður fáránleiki slíkrar staðhæfinga augljós þegar tölur hér að framan eru skoðaðar. Atvinnugrein sem leggur til verðmæti sem svara til 6,7% landsframleiðslu stendur ekki ein undir almannaþjónustu af margfaldri þeirri stærðargráðu.

Sú samfélagslega þjónusta sem vísað er til í auglýsingum SFS er byggð upp og rekin af sveitarfélögum og ríkissjóði. Fé til hennar er sótt í vasa almennings með sköttum. Jafnvel þótt farið sé í þá skógarferð SFS að eigna útgerðinni skattgreiðslur starfsmanna sinna er öllum ljóst að skattur af þeim 5,6% heildarlauna sem sjávarútvegurinn leggur til dugar skammt.

Allir stærstu tekjuliðir ríkis og sveitarfélaga eru sóttir í launatekjur. Tekjuskattar einstaklinga til ríkisins og útsvar þeirra til sveitarfélaga sem og tryggingagjöld sem borin eru af þeim. Virðisaukaskattur er greiddur af kaupum einstaklinga á vörum og þjónustu en ekki kaupum fyrirtækja, bifreiðaskattar greiðast að stórum hluta af einstaklingum sem og fasteignagjöld til sveitarfélaga. Með þessum tekjum, sem sóttar eru í vasa einstaklinga, er opinber þjónusta kostuð, leikskólinn og skólinn byggður, bókasafnið rekið, íþróttamannvirkin byggð og Vestmannaeyjaferjan rekin að hluta. Fyrirtæki, þ.m.t. útgerð, borga ekki útsvar eða önnur gjöld til sveitarfélaga, bara fasteignagjöld og sértæk þjónustugjöld. Eigendur þeirra fá tekjur sínar að mestu sem arð, söluhagnað og sem virðishækkun eignahluta sinna. Þeir borga ekkert útsvar af þeim tekjum og lágan fjármagnstekjuskatt eða engan til ríkisins.

Niðurstaða

Veiðigjöld eru greidd af eigendum útgerða og verður ekki velt yfir á starfsfsfólk hennar, hvorki sjómenn eða fiskvinnslufólk. Það er rökleysa að veiðigjöld verði til þess að draga þurfi saman starfsemi eða leggja hana niður. Það er líka tilbúningur að þau leiði til flutnings á vinnslu milli staða eða til útlanda, veiðigjöldin eru hin sömu hvar svo sem afla er landað og hann unninn.

Kostnaður við samneyslu, hvort sem er hjá ríki eða sveitarfélögum, er fyrst og fremst fjármagnaður með skattgreiðslum einstaklinga. Skattgreiðslur útgerðar til ríkisins eru tiltölulega litlar og skattar þeirra til sveitarfélaga engir.

Í lok áróðursmyndar SFS er staðreyndum snúið á haus með því að staðhæfa að veiðigjöld séu skattur á samfélagið. Hið rétta er að veiðigjöld eru gjöld til samfélagsins fyrir að fénýta auðlindir í eigu þjóðarinnar.

Höfundur er hagfræðingur, fyrrverandi ríkisskattstjóri og félagi í Reykjavíkurakademíunni.

Í þessari upplýsandi grein er efniviður sem vonandi verður lagður til grundvallar í boðaðri dagskrá RÚV sem halda á í Grundarfirði á morgun - ætti að kæfa útúrsnúningana og bullið.

En það gerir það ekki því málpípa SFS er þrárri en sauðkindin sjálf og virðist ekki taka neinum rökum hvað veiðigjaldsmálið varðar,

Það mál er hinsvegar lausnarmiðað og byggt á sanngirni og hógværð, og fólk á landsbyggðinni ætti ekki láta áróður stórútgerðarinnar slá ryki í augun á sér.

Þegar málið verður í höfn mun almenningur fljótlega finna hve málið var þarft og nauðsynlegt til að styrkja sameiginlegan hag, sem illu heilli var vanræktur hjá fyrri ríkisstjórn. Þarf ekki annað en eitt dæmi af mörgum - blæðandi samgöngukerfi á heitum vordögum.