Fjármálaráðuneytið birti árið 2008 skýrslu, Íslenska skattkerfið: Samkeppnishæfni og skilvirkni, þar sem fram kemur skattbyrði tekjuskatta á árunum 1993 til 2007. Meðalskatthlutfallið hafði á þessu tímabili vaxið úr rúmum 17% í um 22%. Á árunum 2016, 2017 og 2021 birti ég í Stundinni greinar um breytingar á skattbyrði tekjuskatta frá 2007 til 2019. Sú síðasta náði ekki til þeirra breytinga sem stjórnvöld gerðu í tengslum við Lífskjarasamningana það ár.

Nú liggja fyrir upplýsingar um álagningu skatta til ársins 2021 sem lýsa afleiðingum skattalegra aðgerða og aðgerðaleysis stjórnvalda frá hruni til þessa dags. Að frátöldum stuttum hléum eru þetta tímabil þriggja samsteypustjórna, Samfylkingar og Vinstri grænna (S/V) 2009 til 2013, Sjálfstæðisflokks og Framsóknarflokks (D/B) 2013 til 2017 og Sjálfstæðisflokks, Framsóknarflokks og Vinstri grænna (D/B/V) 2017 til 2021. Talnaefnið gerir kleift að skoða þá skattapólitík sem framfylgt var á þessum tímabilum og meta afleiðingar hennar.

Greiningin hér á eftir er byggð á staðtölum skatta af heimasíðu Skattsins sem ná allt aftur til ársins 1992. Eru þær á sama formi allan þann tíma og vel fallnar til að greina skattabreytingar milli ára og tímabila en þær geta verið vegna skattalagabreytinga eða stafað af breytingum á launum og verðlagi. Til einföldunar er eingöngu fjallað um skatta á hjón og samskattaða. Í þeim hópi er meirihluti allra skattborgara og tekna en breytingarnar eru einnig lýsandi fyrir einhleypa.

Í grein þessari er litið til tveggja þátta sem áberandi hafa verið í pólitískri umræðu um skatta. Í fyrsta lagi hvort tekjuskattar og aðrir beinir skattar einstaklinga hafi hækkað eða lækkað og í öðru lagi hvort dreifing skattbyrði eftir tekjum hafi breyst.

Hafa tekjuskattar hækkað eða lækkað?

Lækkun skatta hefur verið á stefnuskrá áhrifamestu stjórnmálaflokka landsins áratugum saman og hafa þeir stært sig af því að það hafi gengið eftir og er fróðlegt er að sjá hvort svo er.

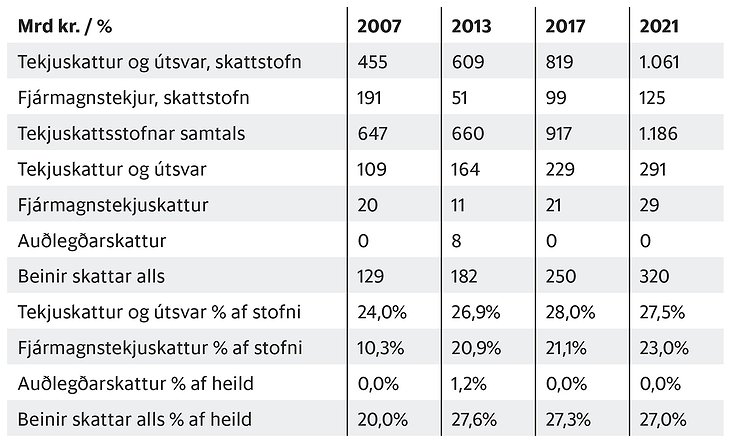

Tafla 1 tilgreinir skattsstofna árin 2007, 2013, 2017 og 2021, beina skatta og hlutfall skatta af skattstofni og beina skatta alls sem hlutfall af samtölu skattstofna.

Neðsta lína töflunnar sýnir að beinir skattar hafa hækkað úr 20% af heildarskattstofni árið 2007 í um 27% að meðaltali. Lágt meðalskatthlutfallið 2007 stafar að verulegu leyti af því að í bólunni fyrir hrun voru fjármagnstekjur með 10% skatt orðnar um 30% heildartekna en meðalskatthlutfall almenns tekjuskatts og útsvars þá var 24%.

Tölur ársins 2013 sýna áhrif þeirra breytinga sem stjórn S/V gerði á skattkerfinu en hún hafði boðað að breytingar og hækkun skatta væru nauðsynlegar til þess í senn að draga úr halla á ríkissjóði og að byggja upp skattkerfið með jöfnuð og sanngirni að leiðarljósi. Á árinu 2013 er meðalskatthlutfall beinna skatta komið upp í 27,6% vegna breytinga á skattareglum en að nokkru vegna þess að vægi fjármagnstekna hafði lækkað í um 8% af heildarskattstofni.

Tekjuskattur og útsvar hafði hækkað um tæp 3% með upptöku þriggja þrepa skattstiga og fleiri breytinga á honum sem gerðu það að verkum að skattbyrði á tekjur neðan miðju breyttist lítið en hækkaði einkum á efstu 10 til 20 % gjaldenda. Fjármagnstekjuskattur hafði verið hækkaður í 20% með frítekjumarki fyrir vaxtatekjur þannig að skatturinn lækkaði fyrir um 65% gjaldenda. Þá var tekinn upp auðlegðarskattur með háu fríeignamarki þannig að hann tók til innan við 10% framteljenda en leiddi þó til 1,2 prósentustiga hækkunar á meðalskatthlutfallinu.

Ný stjórn D/B sem tók við árið 2013 dró til baka þær breytingar fyrri stjórnar sem snertu tekjuháa og auðuga borgara. Auðlegðarskattur var látinn falla niður og dregið úr stíganda í tekjuskattlagningu en skattleysismörk og skattþrep ekki látin fylgja launabreytingum. Brottfall auðlegðarskatts lækkaði heildahlutfallið um 1,2 prósentustig en almenna skatthlutfallið hækkaði um 1 prósentustig á móti. Heildarskatthlutfallið var lítið breytt. Skattbyrðin hafði verið flutt af þeim tekjuhærri yfir á þá tekjulægri.

Árið 2017 tók stjórn D/B/V við og hækkaði fjármagnstekjuskatt um 2 prósentustig eins og sjá má í tölunum. Að öðru leyti voru breytingar litlar. Skattaframlag ríkisins í Lífskjarasamninga 2019 virðist að mestu hafa horfið í áhrifum verðlagsbreytinga því almenna skatthlutfallið lækkaði aðeins lítillega sem og heildarskatthlutfallið.

Spurningunni um hækkun eða lækkun beinna skatta á tímabilinu 2007 til 2021 er auðsvarað. Upptaka þriggja þrepa skattstiga, hækkun á fjármagnstekjuskatti og auðlegðarskattur á tíma stjórnar S/V hækkaði meðalskatthlutfall beinna skatta um ca 4 prósentustig þegar tekið er tillit til áhrifa af breyttu vægi fjármagnstekna. Hækkunin var mjög mismikil eftir tekjum eins og síðar verður sýnt fram á. Þessar breytingar voru í samræmi við boðaða stefnu þáverandi stjórnarflokka.

Á næsta tímabili undir stjórn flokka sem boðað höfðu lækkun skatta varð nær engin breyting á meðalskatthlutfalli beinna skatta. Auðlegðarskattur var aflagður, sem lækkaði meðalskatthlutfallið um 1,2 prósentustig en á móti kom hækkun almenna tekjuskattsins vegna lítilla hækkana skattleysismarka og bótaliða. Eftir innkomu VG í stjórnina urðu litlar breytingar á meðaltalinu, lækkun á almennum tekjuskatti sem má rekja til Lífskjarasamninganna var vegin upp af hækkun á fjármagnstekjuskatti og áhrifum verðlagsbreytinga.

Hvernig breyttist dreifing skattbyrði?

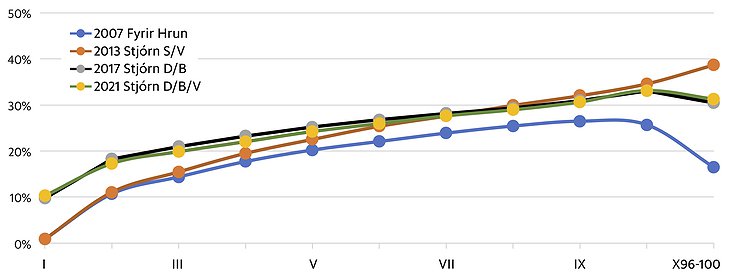

Í skýrslunni frá 2008 sem vitnað er til í upphafi kemur fram að auk hækkunar heildarskattbyrði frá 1993 hafði skattbyrði breyst misjafnlega eftir tekjuhópum. Skattleysismörk höfðu lækka að raungildi sem og barnabætur og vaxtabætur. Af þeim sökum hafði skattbyrði lægstu tekjuhópanna hækkað um nálægt 10 prósentustig. Við breytingu á skattlagningu fjármagnstekna 1997 með sérstökum skattareglum lækkaði skattbyrði tekjuhæstu hópa mikið og í efsta 5% tekjuhópnum var skatturinn orðin lægri en skattur á meðaltekjur eins og sjá má á bláu línunni á meðfylgjandi mynd sem sýnir skatthlutföll eftir tekjuhópum árið 2007.

Myndin svarar spurningunni um breytingar á skattbyrðinni. Brúna línan frá 2013 í lok stjórnartíma S/V stjórnarinnar sýnir skatthlutfall eftir tekjuhópum á því ári. Það er óbreytt frá 2007 hjá lægstu tekjuhópunum en skilur sig síðan frá bláu línunni og vex bilið í um 5 prósentustig fyrir ofan miðjan tekjuskala og er orðið um 20 prósentustig hjá hæstu 5 prósentum gjaldenda. Ástæður þess eru upptaka þriggja þrepa skattstiga, hækkun á fjármagnstekjuskatti og upptaka auðlegðarskatts en hann skýrir að mestu hækkun efstu tveggja tekjuhópanna.

Svarta línan í lok stjórnartímabils D/B stjórnarinnar sýnir að aftur hefur sótt í það horf sem var fyrir hrun þegar sömu flokkar fóru með landsstjórnina. Hækkunin frá brúnu línunni er allt að 10 prósentustig í lægstu tekjuhópunum en fer svo minnkandi upp fyrir miðjan tekjuskala að svarta línan er orðin lægri en sú brúna, þ.e. sýnir lækkun sem verður mest, um 8 prósentustig, hjá efstu 5% gjaldenda. Ástæða hækkana í tekjulágu hópunum var að skattleysismörk, skattþrep og bætur sátu eftir en lækkun í efstu tekjuhópunum var afleiðing af brottfalli auðlegðarskatts.

Á síðasta stjórnartímabilinu voru breytingarnar litlar, hækkun fjármagnstekjuskatts í byrjun tímabilsins, sem hélt skattbyrði efstu tekjuhópanna nær óbreyttri, og breytingar tengdar lífskjarasamningunum sem lækkuðu skattbyrði lægri tekna lítillega.

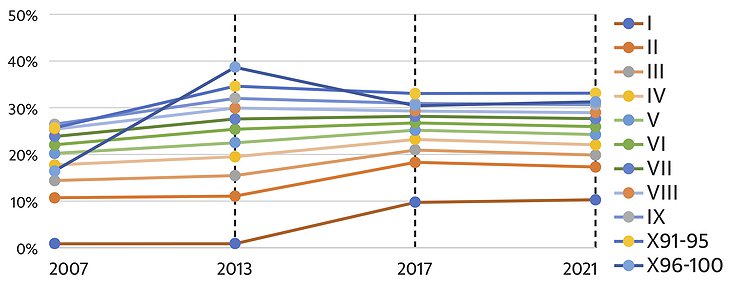

Sömu staðreyndir frá öðru sjónarhorni sjást á seinna línuritinu. Þar má sjá feril skattbyrði einstakra tekjuhópa á hverju stjórnartímabili fyrir sig og þar með hvaða hópar voru í forgangi hjá þeim stjórnmálaflokkum sem við völd voru á hverjum tíma.

Þessar tölur og línurit sýna að stefnuyfirlýsingar og skrum um skattalækkanir eru innantóm orð. Slíkar yfirlýsingar rekast óhjákvæmilega á þá staðreynd að skattbyrðin ræðst ekki af orðum eða gerðum í skattamálum heldur af því hvaða ákvarðanir eru teknar um útgjöld ríkissjóðs. Raunveruleg skattbyrði ræðst af útgjöldum hins opinbera, þ.e. bæði þeim sköttum sem ákveðnir eru og því sem á vantar að þeir nægi fyrir útgjöldum. Það verður að skuld sem greidd er af sköttum síðar eða kemur fram í verðbólgu sem rýrir kaupmátt tekna og er ígildi skatta.

Þessar tölur sýna hins vegar að stjórnvöld geta ráðið því hvort skattbyrði er dreift á borgarana af jafnrétti og sanngirni eða ekki.

Athugasemdir (2)