Samtök fyrirtækja í sjávarútvegi (SFS) birtu nýverið skýrslu, „Veiðigjöld, landsframleiðsla og tekjur hins opinbera”. Boðskapur hennar er klár. Veiðigjöld eru vond fyrir þjóðina, draga niður landsframleiðslu, lækka tekjur hins opinbera og ráðstöfunartekjur einstaklinga. Við lestur hennar verður fljótt ljóst að hún er byggð á úreltum kennisetning og staðreyndum er hagað að þörfum. Skýrslan er í heild marklaus vegna veikleika í gerð hennar.

Nokkrar forsendur og ályktanir

Fullyrt er að auðlindarentu sé ekki að finna í sjávarútvegi á Ísland. Fjallað er um það í lok greinarinnar

Sagt er að veiðigjöld séu tekjuskattur sem brengli ráðstöfun framleiðsluþátta. Hið rétta er að veiðigjöld eru magngjald, kr/kg, og hafa ekki áhrif á ákvarðanir einstakra fyrirtækja um rekstur og fjárfestingar. Rétt ákveðin auðlindagjöld brengla ekki ráðstöfun framleiðsluþátta hafa ekki neikvæð efnahagslega áhrif. Þau eru til þess fallin að eyða neikvæðum áhrifum einokunar og fákeppni á markaði, skapa hagkvæmara efnahagslíf og auka landsframleiðslu.

Staðhæfingin að veiðigjöld séu tekjuskattur, veldur einnig þeirrar villu að lögð eru saman hlutföll af tveimur ólíkum gjaldstofnum og af því dregnar ályktanir. Umfjöllun skýrslunnar um skattbyrði er öll út í bláinn.

Vanmetinn hagnaður. Skýrslan miðar einungis við bókhaldslegan hagnað í fiskvinnslu og lítur fram hjá því að að verulegur hluti tekna og rentu í fiskveiðum er fluttur til vinnslu og sölustarfsemi með undirverlagningu í viðskiptum tengdra aðila.

Virkt tekjuskattshlutfall. Gengið er út frá því að 20% skattshlutfall félaga sé virkt, þ.e. að þau greiði það hlutfall af raunverulegum hagnaði í skatt. Flýtiafskriftir, frádráttur gengistaps og fleiri ívilnandi ákvæði valda því að skattstofninn er mikið lægri raunverulegur hagnaður.

Skattar eignarhaldsfélaga. Reiknað er með því að arðgreiðslur útgerðarfélaga og söluhagnaður af hlutum sé skattlagður hjá eigendum þeirra. Útgerðarfélög er að formi að mestum höndum eignarhaldsfélaga sem eru skattfrjáls af arði og söluhagnaði hlutabréfa. Skattleysi þeirra nær einnig til arðs og söluhagnaðar af endurfjárfestingu tekna af útgerðinni í óskyldri starfsemi.

Ályktanir skýrslunnar eru í meginatriðum byggðar á þessum röngu forsendum. Af þeim ástæðum er ekki mark takandi á staðhæfingum hennar um lækkun landsframleiðslu og meinta lækkun skatttekna ríkisins og ráðstöfunartekna sem afleiðingu af veiðigjöldum. Þvert á móti hafa veiðigjöld skilað ríkissjóði um 100 mrd. kr. í auknum tekjum frá upptöku þeirra 2012 og hækkun þeirra myndi skila ríkissjóði auknum tekjum til að bæta opinbera þjónustu eða auka ráðstöfunartekjur almennings með lækkun á annarri gjaldtöku.

Gamlar lummur

Í skýrslunni eru endurteknar rakalausar staðhæfingar sem SFS hefur haldið fram árum saman, því að veiðigjöld dragi úr hagvexti og að veiðigjöldin séu landsbyggðaskattur.

Sagt er að neikvæð áhrif veiðigjalda á hagvöxt felist í því að þau dragi úr fjárfestingu í sjávarútvegi. Fræðilegum rök skortir fyrir því eins og fram hefur komið og auk þess er litið fram hjá reynslu síðustu ára sem sýnir allt annað. Síðan 2012 að álagning veiðigjalda hófst hefur fjárfesting í veiðiskipum verið mikil. Það ár voru 3 af 52 togurum landsins yngri en 10 ára en árið 2023 voru 16 af 39 togurum yngri en 10 ára.

Reynt er með reikningskúnstum að sýna veiðigjöld sem skatt á landsbyggðina. Litið er fram hjá þeirri staðreynd að veiðigjöld eru borin af eigendum útgerða. Eigendur stórútgerða borga lungann af öllum veiðigjöldunum. Þeir búa flestir á höfuðborgarsvæðinu, Akureyri, Vestmannaeyjum og í Neskaupstað en ekki í hinum dreifðu byggðum. Veiðigjöldin eru ekki sótt í vasa þeirra sem starfa viði fiskveiðar og fiskvinnslu og enn síður íbúa þeirra staða þar sem fiskveiðar er ekki lengur stundaðar og fiskvinnsla hefur verið flutt á brott.

Auðlindarenta, staðhæfing og staðreyndir

Eins og nefnt var í upphafi er leiðarstef skýrslunnar, að engin auðlindarentu sé í íslenskum sjávarútvegi. Það er einungis stutt tilvísun í fyrri afstöðu annars skýrsluhöfundar þótt rannsóknir fræðimanna við íslenska og erlenda háskóla og opinberar hagtölur sýni annað.

Í greiningu á fjármálaflækjum er oft gagnlegt að rekja slóð peninganna og sjá hvar hún endar. Svipaðri aðferð má beita á verðmæti sjávarafurða, greina uppruna þeirra og feril og sjá í hvaða vösum þau lendir. Allt sem til þarf er að finna í skýrslum Hagstofu Íslands sbr. greinar mínar Fiskveiðiauðlindin og þjóðin , í kjarnanum.is í nóvember 2022.

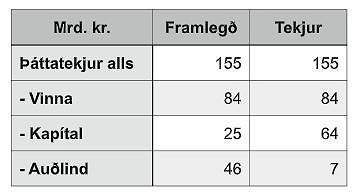

Söluverðmæti sjávarafurða var 240 mrd. kr. á ári að meðaltali árin 2010 til 2020. Aðföng til rekstrar voru 85 mrd. kr. að meðaltali. Mismunurinn 155 mrd. kr. ár hvert kom til skipta á framleiðsluþættina, vinnu, fjármagn og auðlind.

Laun og tengd gjöld voru 84 mrd. kr. að meðaltali en afgangurinn 71 mrd. kr. komu í hlut kapítals og auðlindar.

Eðlilegur hlutur kapítals, eigenda og lánveitenda, er áætlaður af Hagstofu Íslands sem sú árgreiðsla, sem þarf til að greiða verðrýrnun framleiðslufjármunum og ávaxta það fé, sem bundið er í þeim, með sama hætti og almennt er í atvinnurekstri í landinu. Sú fjárhæð var að jafnaði 25 mrd. kr. á ári.

Það sem þá stendur eftir af þáttatekjunum, þ.e. hagnaður umfram eðlilega ávöxtun kapítals, er framlag auðlindarinnar. Það framlag var 46 mrd. kr. að meðaltali ár hvert 2010 til 2020.

En fengu eigendur framleiðsluþáttanna tekjur samræmi við framlegðina? Segja má að svo hafi verið um vinnuþáttinn en tekjur eigenda kapítals voru um 40 mrd. kr. umfram þáttatekjur fjármagns og vanta þá fjárhæð upp á hlut auðlindarinnar sem var aðeins 7 mrd. kr. að meðaltali á ári.

(Við mat á þessum tölum þarf m.a. að hafa tvennt í huga. Í fyrsta lagi nær mat á framlegð kapítals og tekjum eigenda til heildarfjármagns og þar með tekna bæði til eigenda útgerða og lánveitenda og annarra sem lagt hafa henni til verðmæti. Í öðru lagi má ekki túlka þær svo að mögulegt eða æskilegt sé að innheimta alla auðlindarentuna með veiðigjöldum eða öðrum hætti. Mat á rentunni er byggt á meðaltölum. Hún er misjöfn milli útgerða og æskilegt er að þeir sem best tekst til í rekstri njóti þess. Eins þarf að gæta réttmætra hagsmuna almennings í nærumhverfinu. Réttur til sjósóknar og veiði var hluti af þeim almannaréttindum sem fylgdu búsetu í byggðarlaginu og eðlilegt að þeir njóti þeirra með einhverjum hætti.)

Athugasemdir (2)