Það er engan veginn sjálfgefið að lækkun skatta á banka myndi skila sér í minni vaxtamun né að virk samkeppni tryggi að ábati hagræðingar í bankakerfinu skili sér til neytenda. Samkeppni á markaði leiðir ekki alltaf til hagkvæmustu niðurstöðunnar og það er beinlínis hættulegt að láta eins og bankarekstur lúti sömu lögmálum og annar atvinnurekstur.

Þetta er á meðal þess sem fram kemur í umsögn Ásgeirs Brynjars Torfasonar, lektors í fjármálum og reikningsskilum við viðskiptafræðideild Háskóla Íslands, um Hvítbók um framtíðarsýn fyrir fjármálakerfið sem starfshópur fjármálaráðherra birti fyrir jól. Í skýrslunni er lagt til að skattar á fjármálafyrirtæki verði lækkaðir og dregið úr eignarhaldi ríkisins.

Að mati Ásgeirs er skýrslan mótuð um of af „sterkri hugmyndafræði“ og hagfræðikenningum sem biðu skiptbrot í alþjóðlega fjármálahruninu 2007-8. „Mikið af þessum meginkenningum hafa verið teknar til rækilegrar endurskoðunar erlendis en virðist ekki bera mikinn keim af þeirri nýju hugsun í hvítbókinni,“ skrifar Ásgeir.

Hann bendir á að höfundar hvítbókarinnar noti „orðfæri hagsmunaafla af markaði“ þegar talað sé um „höft“ og „innflæðishöft“ í stað þess að nota hugtök eins og sérstök bindiskylda sem sé einmitt „fullkomlega eðlilegt stýritæki seðlabanka á fjárflæði til landsins og frá í ljósi þjóðhagsvarúðar“.

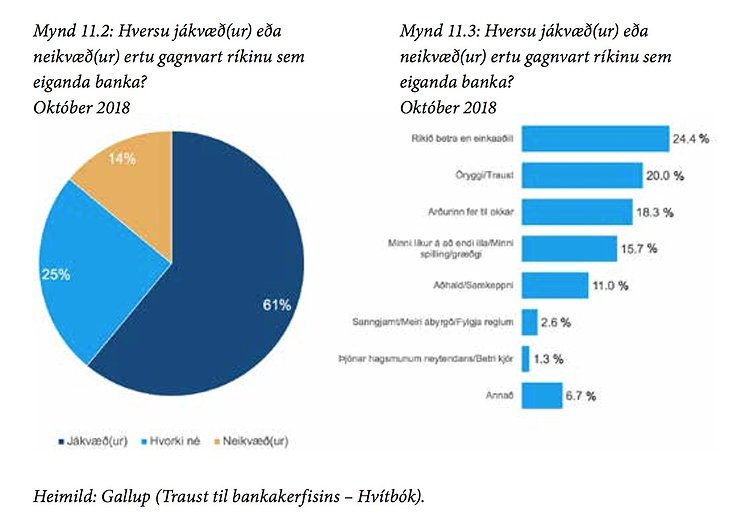

Þegar rætt sé um „heilbrigt eignarhald banka“ í hvítbókinni virðist vera undirliggjandi sú hugmynd að eignarhald ríkisins sé óheilbrigt. Í þessu samhengi verði að hafa í huga að samkvæmt skoðanakönnun sem Gallup framkvæmdi fyrir starfshópinn er meirihluti Íslendinga jákvæður fyrir eignarhaldi ríkisins á bönkum.

„Merkileg niðurstaða fæst úr könnun Gallup sem hvítbókin byggir á og sýnir að almenningur, sem er bæði viðskiptavinur allra og raunverulegur eigandi tveggja bankanna, ber ekki traust til banka en ber traust til ríkisins sem eiganda,“ skrifar Ásgeir. „Hvítbókin gengur síðan þvert gegn þessum niðurstöðum og fylgir tæpum 14% landsmanna í því að ganga að því sem gefnu að ríkið eigi að hætta að mestu að vera eigandi bankanna.“ Hann kallar eftir því að umræðan byggi á nýjustu staðreyndum og vilja landsmanna „en ekki á gömlum kreddum“.

Nálgast má Hvítbókina um framtíðarsýn fyrir fjármálakerfið á vef Stjórnarráðsins.

Hér að neðan má lesa athugasemdir Ásgeirs

Brynjars Torfasonar í heild, birtar með leyfi hans:

Það ber að fagna útgáfu ítarlegrar og gagnlegrar hvítbókar um framtíðarsýn fyrir fjármálakerfið á Íslandi. Athugasemdir þær sem hér eru dregnar fram til umræðu varða helstu atriði í hvítbókinni sjálfri en ekki hefur gefist tími til að fara yfir fylgigöng bókarinnar í átta viðaukum á netinu.

Atriðin sem sett eru fram hér til gagnrýninnar umræðu byggja á sérfræðiþekkingu sem byggst hefur upp síðan ég hóf rannsóknir á bankakerfum í upphafi doktorsnáms árið 2008. Ekki ber að túlka það sem kemur fram í þessari greinargerð sem endanlegar niðurstöður heldur eru athugasemdirnar settar fram til frekari umræðu og eflingar hennar. Það er bæði nauðsynlegt og gagnlegt að setja hlutina í víðara samhengi til þess að dýpka umræðuna, áður en niðurstaða fæst.

Fylgt er númerum á helstu áherslum niðurstaðna við athugasemdirnar og byggt er á öllum köflum hvítbókarinnar. Það er rétt sem lagt er upp með í bókinni að framtíðarsýn á íslenskt fjármálakerfi þarf að byggjast á þremur þáttunum um gott regluverk og öflugt eftirlit með fjármálafyrirtækjum, hagkvæmum rekstri banka og traustu eignarhaldi allra mikilvægra eininga á fjármálamarkaði.

Til að skapa traustan grundvöll fyrir umræðu um framtíð og stefnumörkun í þessum málefnum þarf að gæta þess að gefa sér ekki fyrirfram ákveðna niðurstöðu og ekki má hraða umræðunni um svo mikilvægt efni. Enda hefur skapast ágæt reynsla við fyrirliggjandi endurskipulagningu fjármálakerfisins síðastliðinn áratug og því ber að vanda til verka frekar en að flýta för þegar hefja á uppstokkun á eignarhaldi nú eftir að breytingar á regluverki og eftirliti eru vel á veg komnar.

Enn skortir á hagkvæmni í rekstri íslensku bankanna. Færa má rök fyrir því að eignarhaldið sé traust nú um stundir þegar það er á hendi ríkisins sem gæta skal hagsmuna okkar allra. Þó er eðlilegt að unnið sé að því að minnka það eignarhald, fáist kaupendur að hlutum í banka án þess að of mikill afsláttur sé veittur til að af sölu verði. Engan veginn er sjálfgefið að sama hlutfall og Norðmenn byggja á sé hin rétta tala, en þó virðist gengið út frá þeirra 34% hlut í einum banka.

Má til að mynda benda á að breska ríkið á enn 62% í Royal Bank of Scotland en seldi í fyrra um 8% eignarhlut. Miðað við þær forsendur sem gengið er útfrá í hvítbókinni er reiknað með að selja alls 82% af eignarhlut ríkisins í bönkunum, sem þýðir að verið er að fara að selja um helming alls bankakerfis landsins. Það er augljóst að hættur geta skapast sé verið að gera svo mikla breytingu með hraði – og óvíst hvort að kaupendur að svo stórum hluta finnist, nema með miklum afslætti. Fyrsta athugasemd til umræðu er því að fara þurfi hægt í mikla eignasölu og gefa þarf góðan tíma til umræðu um stefnumörkunina og til undirbúnings áður en söluferli hefst.

Helstu atriði til nánari umræðu eru eftirfarandi í númeraröð niðurstaðna hvítbókar:

#1 – #3

Auðvelt er að vera sammála flestum þáttum í fyrstu þremur niðurstöðum eða upphafspunktunum. Hvítbókin í heild varpar ágætis ljósi á stöðu og þróun fjármálakerfisins, en mikið af texta hennar ber með sér sterka hugmyndafræði byggða á hagfræðikenningum sem urðu fyrir töluverðu hnjaski í alþjóðlega fjármálahruninu sem hófst árið 2007. Mikið af þessum meginkenningum hafa verið teknar til rækilegrar endurskoðunar erlendis en virðist ekki bera mikinn keim af þeirri nýju hugsun í hvítbókinni. Þá vekur einnig athygli hve afmarkað efnið er við bankana, en fjármálakerfið þarf að fela í sér bæði lífeyrissjóðina og tryggingafélögin ef notaðar eru alþjóðlegar skilgreiningar.

#4

Merkileg niðurstaða fæst úr könnun Gallup sem hvítbókin byggir á og sýnir að almenningur, sem er bæði viðskiptavinur allra og raunverulegur eigandi tveggja bankanna, ber ekki traust til banka en ber traust til ríkisins sem eiganda. Hvítbókin gengur síðan þvert gegn þessum niðurstöðum og fylgir tæpum 14% landsmanna í því að ganga að því sem gefnu að ríkið eigi að hætta að mestu að vera eigandi bankanna. Það verður að ræða um traust til fjármálakerfisins í samhengi við þá staðreynd að mikill meirihluti landsmanna treystir ríkinu sem eiganda þess. Það þarf að ræða um þetta traust, en ekki byggja á vantrausti eða því að spilling skapist með ríkið sem eiganda, þó það hafi mögulega verið raunin fyrir um tveimur áratugum áður en bankar voru síðast seldir. Það er ekkert sem bendir til þess að síðastliðinn áratug hafi stjórnmálamenn verið að skipta sér af bankarekstri þó hann hafi að tveimur þriðju hlutum verið í eigu ríkisins. Þarna þarf umræðan að fara fram með opnum huga og byggjast á nýjustu staðreyndum og vilja landsmanna en ekki á gömlum kreddum.

#5

Forsendan sem gefin er í þessari niðurstöðu byggist á því að virk samkeppni eigi sér stað á bankamarkaði, en þar ber að hafa í huga að bankar framleiða sína peninga til útlána og er rekstrinum því allt öðruvísi farið en hjá hefðbundnum fyrirtækjum. Verðmyndun á sér ekki stað eins og á einföldum vörum út frá framboði, eftirspurn og gæðum. Mörg merki eru einnig um að bankamarkaðurinn sé fákeppnismarkaður og hagræðing skili sér ekki í bættum kjörum til neytenda. Þessi atriði þarf að taka með inn í umræðu um framtíð fjármálakerfisins.

#6

Fjártækni getur verið enn frekari ástæða fyrir því að ríkið eigi einmitt að eiga t.d. einn banka að fullu, til að tryggja örugga greiðslumiðlun í landinu. Svo má einnig hugsa sér að Seðlabankinn eða dótturfélög hans reki grundvallar innviði, sérstaklega þegar horft er til yfirvofandi nýjunga eins og raf-króna. Viss rök eru fyrir því að óvissan sem nýjungunum fylgir styrki þá hugmynd að einn banki sé nánast alfarið í eigu ríkisins á meðan og neytendur geta þá valið hvernig þeir skipti viðskiptum sínum á milli fjármálafyrirækja. Fjölbreytni í formi eignarhalds getur þar aukið öryggi.

#7 – #13

Þrátt fyrir að nýtt regluverk feli í sér miklar umbætur í ljósi síðustu fjármálakreppu, þá er alveg ljóst að ríkið, hvort sem það er eigandi eða ekki, mun þurfa að koma kerfislega mikilvægum bönkum til bjargar í næsta áfalli. Þannig verður sala á eignarhlut í bönkunum aldrei til þess að losa ríkið við áhættu af bönkum sem geyma innstæður landsmanna. Formið breytist en eðlið ekki.

#14

Eðlilegt getur verið að ríkið eigi alls ekki hlut í fjárfestingabankastarfsemi og má vel hugsa sér að þeir/sá banki sem er í fullri eða meirihluta eigu ríkisins dragi sig alfarið út úr þess háttar starfsemi. Það getur skapað rými fyrir mjög frjálsa samkeppni á þeim sviðum þar sem ekki er verið að nýta sparnað almennings, með innstæðutryggingarábyrgð, til fjármögnunar áhættusamra fjárfestinga.

#15

Skilvirk bankaþjónusta og sanngjörn kjör eru frekar óljós hugtök í hvítbókinni en ljóst er af könnun Gallups meðal almennings að óánægja er mikil með þau kjör sem bjóðast og því má sjá fyrir sér að ræða þurfi eigendastefnu ríkisins og arðsemiskröfu Bankasýslunnar í ljósi hagsmuna almennings.

#16 – #18

Röksemdirnar sem færðar eru til skýringar á miklum vaxtamun á Íslandi umfram önnur lönd eru ákaflega veikar í hvítbókinni. Ljóst er til dæmis að sú samkeppni sem lífeyrissjóðir hafa skapað á húsnæðislánamarkaði hefur leitt til betri kjara, miklu frekar heldur en samkeppni milli bankanna. Hinn hái vaxtamunur á Íslandi rennir enn frekar stoðum undir þá skoðun að bankarnir séu á fákeppnismarkaði þar sem þarf ytri þrýsting og hvata til að stuðla að hagræðingu og betri kjörum. Mikilvægt er að átta sig á eðlismuninum og vanda þess að bera bankarekstur saman við hvern annan rekstur en hættulegt er að halda að sömu lögmál gildi þar, eins og fjármálahrunið sýndi.

#19

Sjálfsagt er að í litlu landi eins og okkar sé haft þétt samstarf um samfélagslega innviði. Þannig er til dæmis augljóst af reynslunni frá Norðurlöndunum að snjallsímagreiðslulausnir ná aðeins fótfestu með einum leiðandi aðila. Íslendingar sem voru einu sinni framar nágrannalöndunum í tæknivæðingu og rafrænum greiðslum eru orðnir eftirbátar hinna Norðurlandanna núna. Þá sýnir þessi þróun einmitt að samkeppni á markaði leiðir ekki ávallt til hagkvæmustu niðurstöðu. Það felst til dæmis mikil sóun í því að draga tvo ljósleiðara inn í hvert hús í landinu. Alveg eins og engum kæmi til hugar að koma á samkeppni í vatnsveitu. Reynslan af því að selja grunninnviði veitustofnana er ákaflega slæm á alþjóða vísu þar sem viðhald minnkar og verð hækkar við aukna arðsemiskröfu. Margt er líkt í greiðslumiðlun fjárstreymis og veituþjónustum fyrir gögn og vatn.

#20

Alls ekki er víst að lækkun skatta á banka skili sér í minni vaxtamun heldur auki aðeins arðsemi til eigenda. Verður að teljast eðlilegt að gæta þess að búið sé að endurheimta allan þann kostnað sem samfélagið bar af fjármálahruninu áður en ákveðið er að lækka sérstakar opinberar álögur á banka.

#21

Hærra eiginfjárhlutfall íslenskra banka getur vel verið nauðsynlegt og skiljanlegt í ljósi sögunnar. Vert er að láta fjármálaeftirlitsstofnanir um að ákvarða eiginfjárkröfur í samræmi við evrópskar reglur. Gæta þarf þess sérstaklega að hagsmunaaðilar á markaði hafi ekki of mikil ítök til að reyna að láta lækka þann viðnámsþrótt bankanna við áföllum sem hið mikla eigið fé skapar.

Arðsemiskröfu á eigin fé verður að skoða út frá því að bankastarfsemi nú um stundir er miklu líkari veitustarfsemi og grunnþjónusta heldur en rekstur hefðbundinna hlutafélaga á markaði. Vert er að skoða arðsemiskröfur á evrópska banka í samanburði við íslenska og sjá þannig samhengið við vaxtamuninn sem er einnig mjög ólíkur.

#22

Almennt er ekki eðlilegt að áhersla á skilvirkni banka byggist á aðkomu stjórnvalda heldur þarf hún að koma frá stjórnum og stjórnendum í bankakerfinu. Ljóst er að kerfið er enn of stórt þar sem það var endurreist hratt og í svipaðri mynd innanlands eftir hrun. Því getur ekki talist eðlilegt að veita skattalækkanir til að leysa banka undan því að hagræða í sínum rekstri, meðal annars með fækkun starfsfólks, eigi þeir að standast erlendan samanburð og nýta sér nýjungar í tækni.

#23

Áður hefur verið nefnt að margt bendir til að bankamarkaðurinn einkennist af fákeppni og því felast ýmsar hæpnar forsendur í þeim fullyrðingum að virk samkeppni geti leitt til þess að ábati hagræðingar í bankakerfinu skili sín til neytenda. Ljóst er að viðhorf almennings í könnuninni fyrir hvítbókina leiðir í ljós að eftir fjármálahrunið hefur bönkunum hvorki tekist að hagræða og lækka kostnað nóg né byggja upp traust. Það er ekkert sem bendir til að það sé vegna eignarhaldsins. Enda kemur fram í könnuninni að viðskiptavinir bankanna telja að eignarhald ríkisins skapi traust.

Það neytendaaðhald sem kallað er eftir getur því hugsanlega frekar skapast ef að einn bankinn verður áfram að fullu í eigu hins opinbera með einhverjum hætti. Vel mætti hugsa sér að annar bankinn væri í sameiginlegri eigu lífeyrissjóða og sá þriðji skráður á hlutabréfamarkaði, svo dæmi sé nefnt. Hættulegt er að halda að hlutafélagaformið sé það eina rétta og það sem að henti allri bankastarfsemi best, sérstaklega ef vilji er til að læra af hruninu en ekki bara kenna öðrum um það.

#24

Staðhæfingin um að lágmarksfjöldi banka sé þrír er ekki byggð á sérstaklega sterkum rökum. Til dæmis eru kortafyriræki sem bjóða greiðsluþjónustu bankanna hérlendis tvö. Þá getur sameining tveggja banka og sérhæfing mismunandi þátta eins og fjárfestingabankastarfsemi skapað jarðveg fyrir fjölbreytta flóru fyrirtækja á fjármálamarkaðinum af mismunandi stærð – þetta þarf að ræða.

#25 – #30

Ljóst er að bæta þarf neytendavernd hérlendis, margt er hægt að gera til að efla fjármálalæsi, draga úr mikilli notkun neyslulána og auka kostnaðarvitund. Ljóst er að mun minni hvati er hérlendis til að skipta um banka heldur en í nágrannalöndunum og getur það stafað af því að fákeppnin hér er meiri. Mjög erfitt er að hvetja til þess að fólk skipti um banka, sérstaklega þegar þeir eru allir líkir. Innleiðing á evrópskum reglum getur þó hjálpað til en skráning bankanna á hlutabréfamarkað er ekki líkleg ein og sér til að auka líkurnar á því að fólk skipti um banka ef marka má reynsluna.

Rétt er að halda því til haga að fortíðarvandi Íbúðalánasjóðs stafar af því að grafið var undan honum til að aðstoða banka við að komast inn á húsnæðislánamarkaðinn með hefðbundinni aðferð við einkavæðingu hagnaðar en þjóðnýtingu taps. Loks er óljóst hvernig nýir fjárfestingarsjóðir eiga að geta gert betur en núverandi lífeyrissjóðir til ávöxtunar séreignarsparnaðar. Ekki er sjálfgefið að lítil virkni verðbréfamarkaða aukist við að fjölga aðilum á þeim í okkar litla landi, margt bendir reyndar til þess að lífeyrissjóðirnir séu of margir hérlendis. Þetta þarf allt að skoða og ræða frekar.

#31

Það vekur athygli að í hvítbókinni er notað orðfæri hagsmunaafla af markaði að kalla það höft eða innflæðishöft sem er í raun fullkomlega eðlilegt stýritæki seðlabanka á fjárflæði til landsins og frá í ljósi þjóðhagsvarúðar. Varhugavert er að stefnumótun um framtíð fjármálakerfisins feli í sér að taka þess háttar verkfæri úr sambandi en þeim var einmitt komið á í ljósi reynslunar af alþjóðlega fjármálahruninu. Þau varúðartól verða að vera fyrir hendi í verkfærakistum opinberra aðila áfram.

#32

Nauðsynlegt er að ræða nánar hugmyndir sem koma fram varðandi fjármögnun og kerfi húsnæðislána. Það samræmist ekki hefðbundinni varkárri bankastarfsemi að lána viðskiptavinum sem þú þekkir ekki. Þannig virðist hugmyndin um að skylda alla lífeyrissjóði til að lána hverjum sem er en ekki bara sínum sjóðsfélögunum varhugaverð við fyrstu sýn hið minnsta.

#33

Hugmyndin um heilbrigt eignarhald banka byggir á óljósu orðfæri í hvítbók og virðist á köflum að undirliggjandi sé sú hugmynd að eignarhald ríkisins sé óheilbrigt en það er þó ekki skýrt. Ljóst er af könnun Gallups að meirihluti almennings telur það til aukins trausts að ríkið eigi banka. Líti maður svo á að markaðurinn hafi rétt fyrir sér, það er að segja viðskiptavinamarkaðurinn (en ekki fjárfestingaraðilamarkaðurinn), þá telur hann að eignarhald ríkisins auki traust. Enda hafa ekki komið fram spillingarmál í tengslum við bankana í eigu ríkisins, nema þá helst þegar að vissir eignarhlutir voru seldir út úr þeim, en þar hafa menn lært hratt af reynslunni.

#34

Óljóst er hverra hagsmuna er verið að gæta með því að leggja til í hvítbók að hækka viðmiðunarmörk um hlutfallslegt eignarhald sem gera þurfi opinberlega grein fyrir. Miklu eðlilegra verður að telja að horft skuli til Norðurlandanna þar sem gagnsæi eignarhalds er enn skýrara en hérlendis og leggja til að unnið verði í þá átt hér frekar en að horfa til baka til óljósra eiginlegra raunverulegra eiganda. Óhjákvæmilegt er annað en að ítreka að í tillögum hvítbókar virðist horft framhjá síðustu skýrslu Rannsóknarnefndar Alþingis frá 2017 um misbresti við síðustu einkavæðingu.

#35

Fjölbreytt eignarhald felst ekki einvörðungu í þeirri hugmynd að hafa alla þrjá stóru banka landsins skráða á litlum hlutabréfamarkaði. Fjölbreytni eignarhalds getur líka falist í því að einn banki væri í eigu sjálfseignarstofnunar og/eða mögulega einhvers konar þjóðarauðlindasjóðs (e. Sovereign Wealt Fund), annar banki eða sami gæti verið samfélagsbanki eða sparisjóður á landsvísu, o.s.frv. Þessar hugmyndir og fleiri verður að ræða áfram varðandi fjölbreytt eignarhald.

#36

Hvítbókin virðist horfa fram hjá ýmsum grundvallar breytingum sem urðu við alþjóðlega fjármálahrunið. Áður var nefnt eitt dæmi um opinbert eignarhald en þau eru mörg fleiri og virðist sjónarhornið sem notað var í hvítbókinni vera full þröngt. Bankakerfi margra Evrópulanda býr ennþá við töluverða neyðaraðstoð frá Evrópska seðlabankanum, þó það hafi ekki komist beint í opinbera eigu. Mörg Asíulönd, sem eru orðinn einn mikilvægasti þáttur hagkerfis heimsins, byggja miklu meira á opinberu eignarhaldi á bönkum. Það er nauðsynlegt í hinum breytta heimi eftirhrunsáranna að horfa með víðara sjónarhorni á hvað getur gengið upp í veruleika nútímans. Hugsanlegt er að sjá fyrir sér að einn af fáum mögulegum kaupendum banka sé einhver þjóðarauðlindasjóður erlends ríkis og þannig geti við einkavæðingu í raun verið að færa eignarhald grunnþjónustu milli ríkja og þetta atriði snýst ekki bara um staðsetningu höfuðstöðva.

#37 – #39

Það virðist að miðað sé við prósentur frá Noregi í núverandi stefnu stjórnvalda um eignarhald banka. Það er mjög takmarkandi þáttur á hvítbók sem fjallar um stefnumörkun til framtíðar að sniðinn sé svo þröngur stakkur að búið sé að festa niður 34% eignarhald (eða 30-40%) sem hina réttu tölu heildar eignarhalds og því eigi að selja helming bankakerfisins óháð öllu öðru.

Bilið fyrir heildareign sem nefnt hefur verið er einnig ákaflega þröngt, sérstaklega þegar að ríkið á nú tvo banka af þremur, samtals 100% og 98% – þarna er verið að minnka eignarhlutinn um alls 82%. Það væri æskilegra ef hægt er að hefja víðtækari umræðu um hvað sé heppileg stærð á eignarhlut. Á ríkið að eiga þriðjungshlut í tveimur bönkum eða yfir helming í einum eða tveimur eða einn heilan banka, á næstu árum eða áratugum. Þetta eru hlutföll og tímabil sem vert er að ræða frekar. Auk þess sem ljóst er að ekki er mikið um kaupendur við núverandi aðstæður.

Ekki er heldur víst að það verðmat sem dregið er upp í hvítbókinni sé eðlilegt. Þegar að selja á svo stóra hluti og hratt eins og lagt virðist upp með er hætt við að söluafslættir verði of miklir. Reyndar er líka vert að ræða hvort að hvítbókin feli í sér atriði sem að á vissan hátt gætu dregið niður verðmatið frekar en að sem hæst verð fáist. Ávallt þarf að gæta þess að selja ekki ríkiseigur á undirverði. Almennt þarf að vega tekjur af eignum á móti því verði sem fæst áður en ákvörðun er tekin um hvort sala sé vænlegri en áframhaldandi eignarhald.

#40

Rétt er að benda á að þó að lagaumgjörð einkavæðingar sé breytt frá því sem áður var þá eru stefnumótandi þættir við aðdraganda og framkvæmdina á einkavæðingu ekki síður mikilvægir. Þar skiptir miklu máli hvernig umgjörð stefnumótunarinnar á sér stað og að það ferli sé gagnsætt ekki síður en sjálft einkavæðingarferlið. Því er mikilvægt að hvítbókin sé nú í umræðuferli gegnum samráðsgátt stjórnvalda áður en hún fer til umræðu á Alþingi. Hins vegar hefði verið betra að þættir úr öllum skýrslum Rannsóknarnefnda Alþingis hefðu haft áhrif á gerð hvítbókarinnar en ekki bara þeirrar fyrstu frá 2010 um aðdraganda og fall bankanna, auk þess sem aðeins er vísað til skýrslunnar um Íbúðalánasjóð frá 2013. Ekkert virðist byggt á skýrslum um sparisjóðina frá 2014 eða Búnaðarbankann frá 2017.

#41

Umfjöllun hvítbókar um samfélagsbanka, sparisjóði og samfélagsleg sjónarmið í bankarekstri er frekar takmörkuð. Ekki er vísað til skýrslu Rannsóknarnefndar Alþingis frá 2014 um sparisjóðina. Vel má hugsa sér að einn af þremur bönkum á íslenska markaðnum verði að fullu í eigu landsmanna eða sjálfseignarstofnunar sem ráðstafar hagnaði til samfélagslegra verkefna. Það gæti stuðlað að fjölbreyttri flóru mismunandi banka sem viðskiptavinir geta valið um þjónustu frá út frá mismunandi eignarhaldi og áherslum, frekar heldur en að sjá fyrir sér þrjá banka sem allir eru skráðir á hlutabréfamarkað. Þýskaland, eitt öflugasta hagkerfi í Evrópu, byggir til dæmis á bankakerfi sem er aðeins að hluta til með formi skráðra hlutafélaga. Þetta þarf að ræða vandlega.

#42

Athygli vekur hve hvítbókin leggur mikla áherslu á tillögur um lækkun skatta eða opinberra gjalda á fyrirtæki á fjármálamarkaði. Það er á hendi kjörinna fulltrúa að taka ákvarðanir um skatta og þó það geti verið eðlilegt að hagsmunasamtök berjist fyrir lækkun gjalda þá er það tæplega aðalatriði í stefnumótun um framtíð fjármálakerfisins. Sértaklega í ljósi sögunnar og þess að enn hefur ekki allur kostnaður þjóðfélagsins af síðasta fjármálahruni verið endurheimtur að fullu.

#43

Vel má hugsa sér að skynsamlegt geti verið að sameina bankana tvo sem ríkið á, að minnsta kosti má ræða þá hugmynd til að skapa rými fyrir aukna samkeppni. Eins má benda á að erlendis eru ræddar uppskiptingar á stórum markaðsráðandi fyrirtækjum til að stuðla að fjölbreyttari flóru á markaðinum. Fjármálamarkaður hérlendis markast af einkennum fákeppni þriggja banka sem eru mjög svipaðir og veita sambærilega þjónustu á nánast alveg sama verði. Heilbrigð samkeppni skapast ekki sjálfkrafa við það að skrá þá þrjá á hlutabréfamarkað eins og reynt var um aldamótin.

#44

Eins og bent var á hér að ofan með dæmi frá Bretlandi þá er alls ekki víst að best sé eða hægt sé að selja eignarhlut í einu heilu lagi. Þá virðist sem gleymst hafi að horfa til nýjustu skýrslu Rannsóknarnefndar Alþingis frá 2017 um reynsluna af sölu á eignarhlut ríkisins í Búnaðarbanka til erlends banka. Þau víti eru til að varast. Þá liggur fyrir að reynt var af fyrri eigendum Íslandsbanka að finna erlendan kaupanda, sem ekki tókst og því varð Íslandsbanki að öðrum ríkisbanka. Hér þarf að ræða um raunhæfar leiðir en ekki byggja á hugmyndafræðilegri óskhyggju.

#45

Eins og bent var á í inngangi þessa bréfs, og styðja má með ýmsum athugasemdum hér að ofan, þá er mikilvægt að ekki sé farið of hratt í söluferlinu. Reynslan frá því fyrir tveimur áratugum sýnir einnig að það ber að vanda til verka frekar en að hefja sölu of hratt eða bjóða of lágt verð. Heildar hagsmunir frekar en hugmyndafræði verða að ráða för í umræðunni um framtíð fjármálakerfisins.

Athugasemdir