Í október 2016 birti ég grein með nafninu Skattapólitík 1993 til 2015. Þar fjallaði ég um þróun skattbyrði af tekjuskatti einstaklinga á þessu tímabili. Sýndi ég á grundvelli talnagagna Ríkisskattstjóraembættisins, sem öllum er opið, hvernig skattbyrðin hefur breyst á þessu tímabili, sem að því leyti skiptist glöggt í þrennt.

Frá upphafi þess og til 2005 hækkaði skattbyrði allra tekjuhópa nema í hópi 10% hinna tekjuhæstu þar sem hún lækkaði, einkum hjá efstu 5 prósentunum um 16 prósentustig.

Á tímabilinu 2007 til 2012 snerist þessi þróun við. Í lægsta tekjuhópi lækkaði skattbyrðin en var síðan lítt breytt upp að miðjum tekjuskala að hún fór vaxandi og óx mest hjá hæstu 5 prósentunum um nærri 20 prósentustig.

Á þessu tímabili voru gerðar róttækar breytingar á skattkerfinu, skattstiganum þrískipt, skattur á fjármagnstekjur hækkaður en frítekjumark fyrir vaxtatekjur tekið upp og auðlegðarskattur tekinn upp með það að markmiði að auka tekjur en jafnframt að dreifa skattbyrðinni með sanngjarnari hætti en verið hafði.

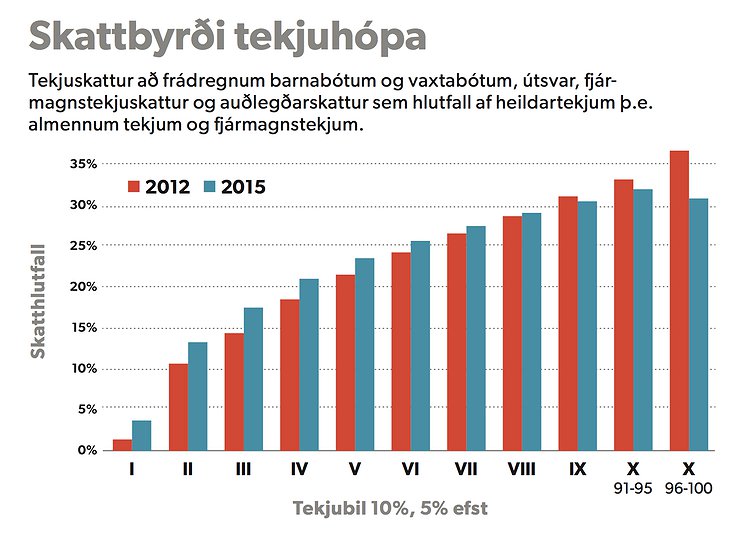

Á þriðja tímabilinu sem aðeins tók til áranna 2012 til 2015 sótti strax í sama horf og fyrir hrun. Skattbyrðin hækkaði í öllum tekjubilum nema í þeim efstu þar sem hún lækkaði, um 6% hjá efstu 5% sem að miklu leyti skýrist af afnámi auðlegðarskattsins.

Um þetta má lesa í greininni í Stundinni eða á heimasíðu minni. Grein þessi vakti gremju þáverandi fjármálaráðherra sem reyndi að snúa út úr henni með falsskýringum sem leiddi til leiðréttingar af minni hálfu og síðan skætings til mín úr nærumhverfi ráðherrans.

Núna liggja fyrir talnagögn frá RSK um eitt ár í viðbót, þ.e. tekjuárið 2016. Það er því fróðlegt að sjá hvort þau gögn staðfesta fyrrgreinda þróun eða hvort núverandi forsætisráðherra notaði síðasta ár sitt í embætti fjármálaráðherra til að sanna orð sín hjarðar hans í kosningabaráttunni að hann hafi lækkað skatta.

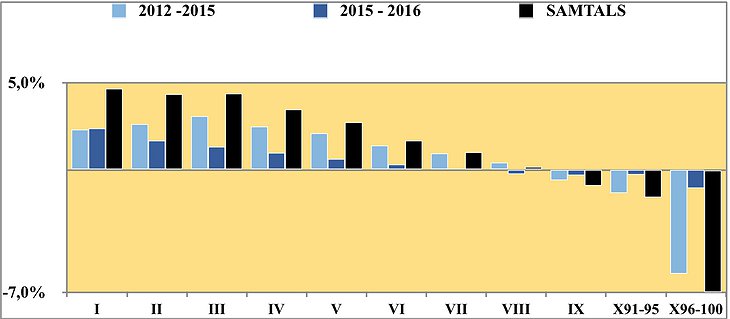

Í stuttu máli sagt sýna hinar nýju tölur að ríkisstjórn þessa tíma var sjálfum sér samkvæm í því að verk hennar gengu þvert á orð forystustunnar fyrr og nú. Á milli áranna 2015 og 2016 hækkaði skatthlutfallið enn hjá þeim 70% hjóna sem voru í neðri hluta skalans og mest hjá þeim tekjulægstu eða um nærri 2,5 prósentustig á þessu eina ári. Hjá tekjuhæstu 30% lækkaði skatthlutfallið hins vegar og mest hjá hæstu 5%, um eitt prósentustig. Breytingarnar í einstökum tekjubilum á þessum árabilum hvoru um sig og samtals má sjá á meðfylgjandi mynd.

Stöplaritið sýnir að neðstu 30% hjóna hafa samtals fengið skattahækkun sem svarar til meira en fjögurra prósentustiga. Næstu 40% fengu hækkun frá þremur niður í eitt prósentustig. Hjón í níundu og neðri helft tíundu tíundar fengu um 1% lækkun og efstu 5% fengu á þessum árum alls lækkun um nærri sjö prósentustig. Verulegur hluti lækkunarinnar í efstu þrepunum er vegna afnáms auðlegðarskattsins en hluti og öll breytingin 2015 til 2016 er af öðrum ástæðum.

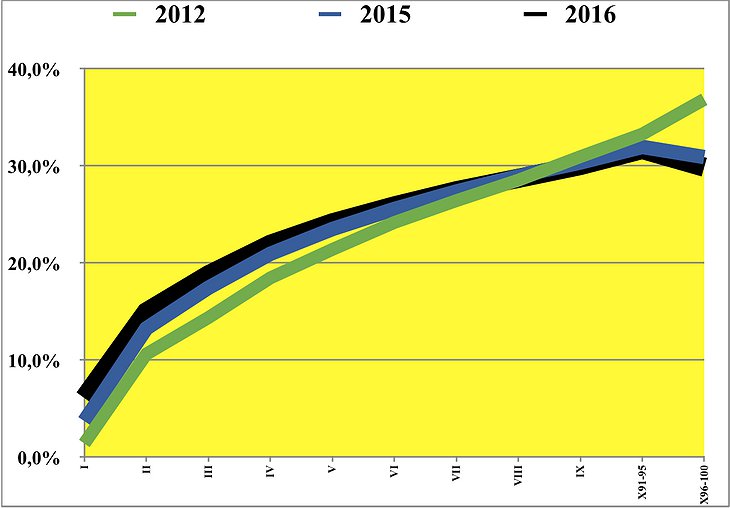

Eftirfarandi mynd sýnir feril skatthlutfallsins eftir tekjubilum á árunum 2012, 2015 og 2016 og segir sú mynd sömu sögu og áður er rakin.

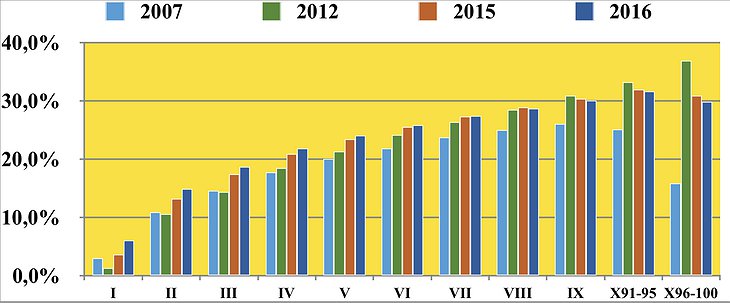

Að lokum má svo sjá hér hvernig skatthlutfallið í einstökum tekjubilum hefur verið á hverju tekjuáranna 2007, 2012, 2015 og 2016:

Allar staðfesta þessar myndir þá ályktun fyrri greinar minnar að skattapólitíkin frá 2013 hefur öll einkenni þeirrar stefnu sem rekin var á árunum fyrir hrun. Innbyggðir fastar skattkerfisins, persónuafsláttur, skattþrep og bætur eru látnar mola tekjujöfnun þess niður með því að breyta þeim ekki í takt við breytingar á ytri aðstæðum eða laga skatthlutföllin að þeim. Þótt þessar breytingar séu tæknilegs eðlis er það pólitísk ákvörðun að hafast ekki að.

„Skattalækkanir í efstu tekjubilunum

hafa verið bornar uppi af skattahækkunum

í neðri tekjubilunum“

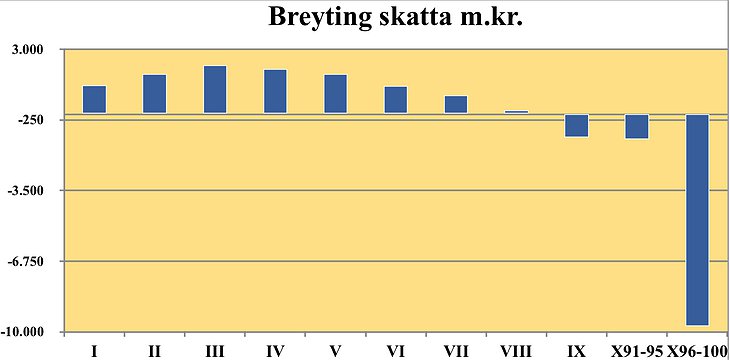

Eftirtektarvert er að á tímabilinu hefur meðalskatthlutfallið lítið sem ekkert breyst. Að því leyti er það rétt að segja að skattar hafi ekki breyst rétt eins og að fullyrða að sá hafi það gott sem er með annan fótinn í krapavatni og hinn í sjóðheitu vatni. Að meðaltali bara gott. En þetta þýðir hins vegar það að hækkanir og lækkanir innan kerfisins hafa vegið hvor aðra upp. Í mæltu máli segir það að skattalækkanir í efstu tekjubilunum hafa verið bornar uppi af skattahækkunum í neðri tekjubilunum. Hinir tekjulægri greiða fyrir hina tekjuhærri eins og eftirfarandi mynd sýnir þegar breyting á fjárhæð skatta í hverju tekjubili er reiknuð út frá breyttu skatthlutfalli og skattstofni 2016.

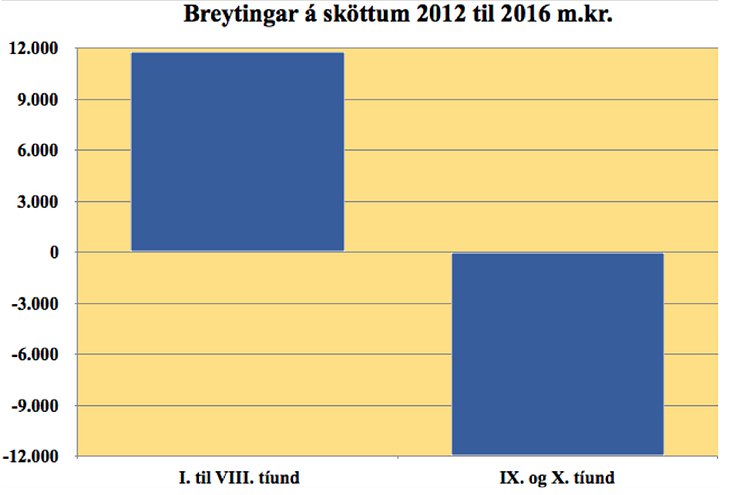

Myndin sýnir að skattahækkanir samtals í hverrri tekjutíund upp að þeirri sjöundu er á milli 1 og 2 milljarðar króna. Níunda og neðri helft hinnar tíundu fengu lækkun um ca. einn milljarð hvor í sinn hlut en efst 5% kasseruðu 9,5 milljörðunum á breytingunum. Heildargróði og tap er svo að sjá í eftirfarandi mynd sem sýnir að hátt í 12 milljarðar hafa með skattabreytingum verið færðir frá hinum tekjulægri hópum til hinna tekjuhærri.

Höfundur er hagfræðingur og fyrrverandi ríkisskattstjóri.

Ríkisfjármál

Jökull Sólberg Auðunsson

Forsendur þjóðarsjóðs enn veikari en áður

Jaðarskattar lágtekjufólks miklu hærri á Íslandi en í öðrum OECD-ríkjum

Vilja létta 1200 milljónum af fjármagnseigendum með breyttum skattstofni

Andrés og Rósa gagnrýna að fé sé flutt frá þróunarsamvinnu til NATO-starfsemi

Fjármálaáætlun samþykkt: Bæta kjör öryrkja minna en til stóð vegna niðursveiflunnar

Athugasemdir