Helstu úrræðin sem beitt er gegn verðbólgunni hér á landi (hávaxtastefna og aðhald í opinberum fjármálum) miða að því að draga úr neyslu og fjárfestingum. Þau eru hugsuð sem vænleg leið til að draga úr eftirspurnarþrýstingi á verðlagið - og þar með lækka verðbólguna.

Hávaxtastefnan hefur verið í aðalhlutverki í baráttunni við verðbólguna hingað til. Reynslan hefur sýnt að þetta skilar ekki góðum árangri hér. Við erum með hærri verðbólgu en grannríkin þrátt fyrir miklu hærra vaxtastig.

Ég hef skrifað nokkrar greinar á síðustu mánuðum þar sem ég hef sagt þessi úrræði Seðlabankans vera bæði ómarkviss og óréttlát (sjá t.d. greinina „Vítahringur Seðlabankans“). Þau eru ómarkviss vegna þess að þau virka ekki vel á helstu orsakir verðbólgunnar - magna jafnvel upp sumar orsakirnar. Og þau eru óréttlát vegna þess að þau bitna fyrst og fremst á afmörkuðum hópi landsmanna, það er ungu og skuldugu fólki og almennt þeim tekjulægri. En þetta er ekki hópurinn sem er með mestu einkaneysluna og fjárfestingarnar, heldur þau tekjuhærri og eignameiri. Og sá hópur finnur lítið fyrir úrræðum Seðlabankans sem ætlað er að draga úr verðbólguþrýstingi. Þess vegna draga þau lítið sem ekkert úr neyslu og fjárfestingum sínum - verðbólgan verður þrálátari.

Hávaxtastefnan hittir þannig ekki í mark. Raunar magnar hún upp neyslu og fjárfestingar þeirra tekju- og eignameiri með mikilli ávöxtun sparifjár þeirra í bönkum og víðar (sjá greinina „Gósentíð fjármagnseigenda“).

Byrðarnar lenda einkum á þeim tekjulægri og eignaminni

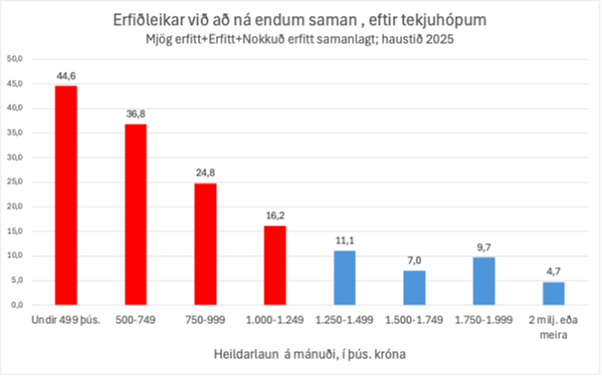

Myndin hér að neðan sýnir erfiðleika við að ná endum saman eftir tekjuhópum einstaklinga. Gögnin koma úr könnun Vörðu sl. haust.

Eftir því sem tekjurnar eru lægri eru erfiðleikarnir við að ná endum saman meiri. Um 45% þeirra sem eru með minna en 500 þúsund í tekjur á mánuði eiga í basli með þetta, og um 37% þeirra sem eru með tekjur á bilinu 500 til 750 þúsund á mánuði.

Þetta var verra árið 2024, þegar erfiðleikarnir urðu mestir. Það árið voru um 60% Eflingarfélaga í erfiðleikum við að ná endum saman. Kjarasamningarnir 2024 bættu stöðuna aðeins.

Þegar fólk er komið með yfir 1,2 milljónir á mánuði í tekjur eru erfiðleikar við að ná endum saman hverfandi. Í flestum tilvikum eru það 0-1% þeirra sem segja "mjög erfitt" að ná endum saman.

Hverjir halda uppi mikilli neyslu og fjárfestingum?

Þau sem ekki finna fyrir erfiðleikum í afkomu heimilisins þrátt fyrir háa vexti Seðlabankans og lánveitenda eru ekki líkleg til að draga úr neyslu sinni vegna hárra vaxta. Þau ýmist skulda minna en þau tekjulægri eða hafa það háar tekjur að vaxtakostnaðurinn er lítið hlutfall teknanna. Þess vegna halda þau tekjuháu og eignamestu áfram í neyslu og fjárfestingum eins og ekkert sé, hvað sem líður vaxtaákvörðunum Seðlabankans og lánveitenda.

Hávaxtastefna er sem sagt ekki góð bremsa á neyslu og fjárfestingar þeirra tekjuhærri og eignameiri. Og þau tekjuminni og skuldugri eru í basli við að ná endum saman svo ekki eru þau ábyrg fyrir mikilli verðbólguhvetjandi neyslu og fjárfestingum.

Í Bandaríkjunum er það þannig að tekjuhæstu 10 prósent íbúanna eru með um 50% af einkaneyslunni. Tekjuhæstu 40% eru með um 75% af einkaneyslunni, sem sagt mikinn meirihluta neyslunnar. Þessu svipar án efa til þess sem er hér á landi.

Þetta sýnir hversu brýnt er að taka á þeim efnameiri í baráttunni við verðbólguna.

Hvernig þarf að taka á verðbólgunni?

Það segir sig nánast sjálft að til að ná árangri í baráttunni við verðbólguna þarf að hemja einkaneyslu og fjárfestingar þeirra tekjuhærri og eignameiri. Til þess þarf önnur úrræði en hávaxtastefnu sem leggur ígildi mikils aukaskatts á skuldug heimili með lægri tekjur sem eru ekki helsti verðbólguvaldurinn.

Beinar skattahækkanir á hæstu tekjur og hærri fjármagnstekjur og skattur á miklar eignir myndu virka best (t.d. auðlegðarskattur, eins og gripið var til eftir hrun). En það er eins og um helgispjöll sé að ræða þegar skattahækkanir á breiðu bökin eru nefnd hér á landi. En það þykir allt í lagi að leggja ofurskatta á ungt skuldugt og tekjulágt fólk (í formi stóraukinnar vaxtabyrði)!

Húsnæðiskostnaður hefur verið stærsti orsakavaldur verðbólgunnar síðan 2022. Fordæmalausar verðhækkanir íbúðarhúsnæðis sl. 10-15 ár (þær mestu í Evrópu) hafa verðlagt verkafólk og lægri millistéttina út af kaupendamarkaði íbúðarhúsnæðis. Það og óhóflegt innflæði erlends verkafólks hefur fleytt mun fleirum inn á ofþaninn og óheftan leigumarkað, sem hækkar leigu mánaðarlega með amk. fullri vísitölutengingu. Þetta hefur skilað leigusölum og fasteignabröskurum ofurhagnaði, ár eftir ár.

Þenslan á húsnæðismarkaði hefur hækkað verðlagsvísitöluna og síðan er hún notuð til að hækka leigu og íbúðaverð á ný, í viðvarandi víxlverkun. Þetta þarf að rjúfa, til dæmis með eftirfarandi aðgerðum:

-

Bann við mánaðarlegri hækkun húsaleigu með tengingu við neysluvísitölu (í staðinn komi í mesta falli árlegar breytingar)

-

Bann við að húsaleiga og leiga á fyrirtækjahúsnæði hækki meira árlega en nemur árlegri hækkun neysluvísitölu án húsnæðisliðar (til að draga úr víxlverkun milli ofþenslu á húsnæðismarkaði og almenns verðlags)

-

Setja fram opinbert viðmið um hámark íbúðaleigu á almennum markaði (sem hlutfall af ráðstöfunartekjum lágtekjufólks)

-

Setja lög um að verðtrygging húsnæðislána skuli að hámarki miðast við neysluvísitölu án húsnæðisliðarins (til að draga úr víxlverkun milli ofþenslu á húsnæðismarkaði og almenns verðlags í landinu - og draga úr ofurhagnaði banka af vaxtatekjum)

-

Auka framlög til óhagnaðardrifinna leigu- og byggingarfélaga

-

Banna skammtímaleigu (AirBnB) aðila sem eru með margar íbúðir í einkahlutafélögum á höfuðborgarsvæðinu (til að tryggja betur að íbúðir nýtist landsmönnum frekar en ferðamönnum til búsetu - ferðamenn ættu að gista á hótelum).

Svo gæti ríkisstjórnin að auki gripið til ýmissa annarra beinna aðgerða. Hér á eftir fylgir frekari listi yfir nokkrar slíkar aðgerðir sem gætu einnig skilað árangri í baráttunni við verðbólguna:

-

Lækka virðisaukaskatt á matvæli og ungbarnavöru (fjármagna það með skattahækkun á efnafólk)

-

Rýmka fyrir endurgreiðslu virðisaukaskatts af byggingaframkvæmdum (fjármagna það með skattahækkun á efnafólk)

-

Setja tímabundið og breytilegt þak á hækkanir jarðefnaeldsneytis (til að fá olíufélögin til að taka hækkanir á heimsmarkaði að hluta á sig)

-

Skattleggja söluhagnað íbúða annarra en eigin íbúðarhúsnæði (til að draga úr braski með íbúðarhúsnæði)

Fleira mætti nefna.

Boltinn er hjá ríkisstjórninni

Ríkisstjórnin þarf að hífa sig upp úr þeirri slepjulegu hægri pólitík að hallalaus fjárlög skipti öllu máli fyrir lækkun verðbólgunnar. Það gera þau ekki, heldur eykur niðurskurður í opinbera geiranum á vandann sem búið er að hlaða upp með miklum innviðaskuldum í samfélaginu á liðnum áratugum nýfrjálshyggju-hagfræðinnar. Sú pólitík felur í sér langtíma hnignun innviða og velferðarkerfis.

„Úrræði bankans er lyf sem er verra en sjúkdómurinn sem því er ætlað að lækna, vegna mikilla neikvæðra aukaverkana.“

Sleggjutal forsætisráðherra fyrir kosningar var loforð um að taka fast á verðbólguvandanum. Nú þarf að sýna stjórnvisku og alvöru dug með snjöllum stjórnvaldsaðgerðum sem hitta í mark, í stað þess að stóla að mestu á Seðlabankann. Pólitísk úrræði mega ekki takmarkast við það sem kemur þeim efnuðustu best.

Hávaxtastefna Seðlabankans slekkur á hagvextinum og hefur þegar aukið atvinnuleysi upp á kreppustig (7%). Það er allt of mikil og dýr fórn. Úrræði bankans er lyf sem er verra en sjúkdómurinn sem því er ætlað að lækna, vegna mikilla neikvæðra aukaverkana.

Þess vegna er boltinn nú hjá ríkisstjórninni.

Athugasemdir (2)