Auðlindin okkar – sjálfbær sjávarútvegur — skýrsla starfshópa Matvælaráðuneytisins frá ágúst sl. er vel á fimmta hundrað blaðsíður og viðfangsefni hennar víðtæk og sundurleit. Látið hefur verið í veðri vaka að tilgangurinn með henni sé að skapa sátt um sjávarútveg. Sé svo var misráðið að kasta mörgum og mislitum bútum í einn pott og ætlast til að upp úr honum komi hvítur dúkur.

Í erindisbréfi verkefnisins eru ágreiningurinn, sem ná átti sátt um, ekki nefndur berum orðum þótt hann hafi legið fyrir áratugum saman. Könnun Félagsvísindastofnunar HÍ um viðhorf almennings til sjávarútvegs, sem gerð var fyrir verkefnið, sýnir hann glöggt en skýrsluhöfundar fara um hann eins og kettir um heitan graut.

Í könnuninni kemur það skýrt fram að langmest óánægja er um það að arðurinn af fiskveiðiauðlindinni rennur nær allur til eigenda stórútgerða en ekki þjóðarinnar. Er það að pólitískri ákvörðun og bera stjórnvöld ábyrgð á því að ekki hefur verið brugðist við áratugum eftir að misskiptingin varð öllum ljós. Ekkert í skýrslunni bendir til þess að núverandi stjórnvöld ætli að víkja af vegi sérhagsmunagæslu í þessu efni.

Sú spurning vaknar hvort skýrslugerðinni hafi í raun verið ætlað að ná víðtækri sátt um sjávarútveg eða verið til þess að fá þjóðina til að sætta sig við óbreytt ástand með því að beina athyglinni að ýmsum tæknilegum atriðum, sem lítill ágreiningur er um. Skýrslan er ekki skref til sátta sem almenningur getur fellt sig við. Til þess hefði hún þurft að nefna ágreiningsefnin, skilgreina úrlausn þeirra sem markmið vinnunnar og fela þeim sem kallaðir voru til starfa að koma með raunhæfar lausnir. Það var ekki gert.

Fiskveiðistjórnunarkerfið

Stóra ágreiningsefnið í sjávarútvegi, yfirdrottnun og arðrán fárra á fiskveiðiauðlindinni, er ekki nefnt í skýrslunni utan þess sem kemur fram í könnun Félagsvísindastofnunar. Látið er sem fiskveiðistjórnunarkerfið sé ein órjúfanleg heild sem ekki megi hrófla við. Í reynd er það kerfi sett saman úr mörgum þáttum. Þeir helstu eru aflamarkskerfið, þ.e. hvernig leyfilegur heildarafli er ákveðinn, veiðileyfakerfið, þ.e. hvernig ákveðið er hverjir megi veiða leyfilegan afla og veiðigjaldakerfið, þ.e. hvað greiða þarf fyrir veiðileyfin. Þessir þrír þættir eru óháðir hver öðrum og séhverjum þeirra er unnt að breyta án þess að raska hinum. Breyta má veiðigjaldakerfinu og tryggja þjóðinni eðlilega hlutdeild í hagnaði af sjávarútvegi án þess að hrófla við reglum um leyfilegt aflamagni og úthlutun þess.

Sú aðferðafræði skýrslunnar að líta á fiskveiðistjórnunarkerfið sem eina heild og meta það sem slíkt gefur ranga mynd af því og sniðgengur ágreininginn um það. Kemur það vel fram í könnun Félagsvísindastofnunar. Þar segir: „Að mati 70% þátttakenda“ var nauðsynlegt að koma kvótakerfinu á fót á sínum tíma til að vernda fiskistofna“ …. Um leið eru 59,3% svarenda ósammála því að kvótakerfið virki eins og því hafi verið ætlað”. Þar segir ennfremur: „Tilvísun til auðlindagjalda var rauður þráður í gegnum svör könnunarinnar. Meirihluti svarenda var sammála um að túlka bæri lög um stjórn fiskveiða á þann veg að „þar sem nytjastofnar á Íslandsmiðum eru sameign þjóðarinnar skal sanngjarnt endurgjald frá þeim sem nýta nytjastofnana renna í sameiginlegan sjóði.““

Könnun Félagsvísindastofnunar er ótvíræð. Flestir er sammála nauðsyn þess að vernda fiskistofnana með því að takmarka heildarveiði við vísindalegt mat á veiðiþoli þeirra en ósætti er um það hvernig veiðileyfum er úthlutað. Langflestir eru þó óánægðir með það hversu lítið þjóðin, eigandi auðlindarinnar, ber úr býtum. Þetta er reynt að fela eða túlka sem svo að sátt sé um alla hluti og að ekki sé ástæða til breytinga.

Þjóðhagslegur ávinningur

Áhersla almennings og hagur hennar af því að arðurinn af fiskveiðiauðlindinni skili sér til þjóðarinnar er sniðgengin í skýrslunni eins og best sést í þeim hluta hennar sem ber nafnið Þjóðhagslegur ávinningur af fiskveiðistjórnunarkerfinu sem Hagræni hópurinn er skrifaður fyrir. Hann bætir engu við það sem vitað um efnið, birtir engar marktækar eða lýsandi tölur um efnahagslega stöðu og þýðingu sjávarútvegs og forðast eins og heitan eldinn að nefna ræturnar að óánægju landsmanna með sjávarútveg.

Hópurinn gerir engan greinarmun á mismunandi þáttum fiskveiðistjórnunarkerfisins en þakkar því óskiptu bættan fjárhagslegan rekstur í sjávarútvegi á síðustu áratugum með betri nýtingu á fjárfestingu, skipulagi veiða og vinnslu og tækniframförum. Þessar breytingar má vissulega að stórum hluta rekja til takmörkunar á leyfilegum afla, að einhverju leyti til veiðileyfakerfisins en eru að mestu óháðar því hvort útgerðin greiði eðlilegt gjald fyrir aðgang að auðlindinni eða ekki.Þrátt fyrir nafn kaflans eru í honum ekki dregnar fram neinar upplýsingar um sjávarútveg í þjóðhagslegu samhengi svo sem hlutdeild hans í landsframleiðslu, virðisauka í greininni og hvernig hann skilar sér til í tekjum til þeirra sem að sjávarútvegi koma með vinnuframlagi, fjármagni og aðstöðu. Þessar upplýsingar eru þó aðgengilegar í tölum Hagstofu Íslands og nauðsynlegar til skilnings á viðhorfi almennings til hans. Með þessu kemst hópurinn hjá því að vekja athygli á fjárstreymi úr auðlind almennings til fárra eigenda stórútgerða.

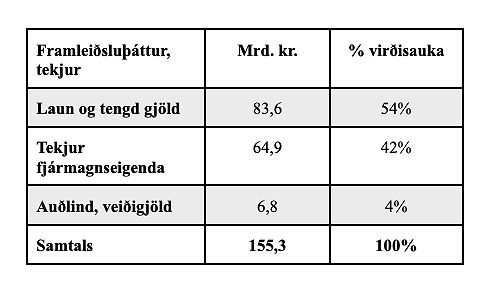

Hefði það verið gert hefði komið fram að söluverðmæti sjávarafurða á árunum 2010 - 2020 voru að meðaltali um 240 mrd. kr. á ári. Að greiddum kostnaði öðrum en launum og fjármagnskostnaði voru eftir um 155 milljarðar til skiptanna að jafnaði á ári eins og taflan sýnir. Laun starfsmanna og tengd gjöld voru um 84 mrd. kr., en til eigenda útgerða og fjármagns runnu árlega um 65 mrd. kr. Til almennings, runnu um 7 mrd. kr. á ári sem veiðigjöld.

Hluti eigenda auðlindarinnar var þannig aðeins um 4% af þáttatekjum í sjávarútvegi þótt sýnt hafi verið fram á í mörgum rannsóknum, m.a. þeirri sem hópurinn vísar til, að auðlindarentan hafi að jafnaði verið allt að 20% af söluverðmætinu, þ.e. um 50 mrd. kr. á ári eða nærri 30% virðisaukans. Hópurinn viðurkennir að auðlindarentan sé mikil en kemur sér hjá því að horfast í augu við að hún rennur að mestu til annarra en eigenda auðlindarinnar sem hann reynir að réttlæta með sýndarrökum í umfjöllun um tvo þætti veiðigjaldslaganna sem sætt hafa sérstakri gagnrýni, tilflutningi tekna frá veiðum til vinnslu með falskri milliverðlagningu og ofreiknuðum fjármagnskostnaði.

Armslengd og milliverðlagning

Fiskveiðar, fiskvinnsla og sala fiskafurða er mestu leyti á hendi eigenda stórútgerðanna, sem stunda viðskipti við sjálfa sig í gegnum félög sín. Í slíkum viðskiptum eru jafnan gerðar þær kröfur að verðlagning miðist við markaðsverð í viðskiptum óháðra aðila, þ.e. svokallaða armslengdarreglu. Slíkar kröfur eru í skattalögum flestra landa, í tvísköttunarsamningum og reglum og samningum um alþjóðaviðskipti. En ekki í viðskiptum með afla og fiskafurðir á Íslandi. Hér er ákvörðun aflaverðs að mestu í höndum nefndar þar sem eigendur útgerða og fiskvinnslu eru með tögl og hagldir og ákvörðun söluverðs fiskafurða milli tengdra aðila er geðþóttaákvörðun þeirra.

Þessi staða veldur því að allar marktækar rannsóknir á afkomu og rentu í sjávarútvegi taka til sjávarútvegs í heild bæði hjá Hagstofu Íslands og hjá fræðimönnum. Aflaverð í viðskiptum sýnir ekki raunverulegar tekjur þegar seljandi og kaupandi eru sami aðili sem ræður því í hvorn vasann tekjurnar eru settar. Fölsk milliverðlagning veldur því að stór hluti auðlindarentu kemur fram í hagnaði vinnslu og sölustarfsemi en ekki fiskveiðum. Mat á auðlindarentu verður þess vegna að taka til sjávarútvegs í heild eins og gert var við setningu veiðigjaldalaganna 2012. Með lögum um veiðigjöld frá 2018 var horfið frá því án nokkurs rökstuðnings. Viðurkennt var þó að fölsk milliverðlagning væri til staðar en áhrif hennar voru stórlega vanmetin.

Fölsk milliverðlagning hefur lengi verið á borði alþjóðlegra stofnana sem þróað hafa aðferðir til að meta áhrif hennar og sett reglur til að bregðast við henni. OECD hefur t.d. sett um hana reglur sem beitt er í tvísköttunarsamningum og sum ríki hafa tekið þær upp í skattalöggjöf sína. Í stað þess að byggja vinnu sína á þekktum faglegum grundvelli er gripið til blekkinga með undarlegri rökfærslu og sagt að rétta markaðsverðið sé vegið meðaltal af undirverðinu hjá þeim sem ákveða verð í viðskiptum við sjálfa sig og söluverði þeirra sem selja á markaði. Þótt verð milli tengdra aðila hafi 20% lægra en verð á markaði segir hópurinn að þar sem 83% aflans sé seldur tengdum aðilum en einungis 17% á markað sé undirverðið aðeins 4% lægra en vegið meðaltal undirverðs og markaðsverðs. Með þessari aðferðafræði yrði undirverðlagningin 0% ef allar fiskur væri seldur á undirverði. Í þeim skólum sem ég þekki til frá námi og kennslu í tölfræði hefði þetta varla nægt til að fá einn fyrir viðleitni en hér dugar það hagræna hópnum til að réttlæta aðgerðaleysi í þessu efni.

Ofmetinn fjármagnskostnaður

Annar þáttur veiðigjaldalaganna sem gagnrýndur hefur verið en hagræni hópurinn reynir að réttlæta er ofmat á fjármagnskostnaði. Samkvæmt viðtekinni aðferðafræði við áætlun auðlindarentu ræðst fjármagnskostnaður af hagrænni afskrift rekstrarfjármuna og markaðsvöxtum áhættulítilla fjárfestinga. Í veiðigjaldslögunum er hins vegar farin sú leið að nota skattalegar afskriftir sem eru mikið hærri en hinar hagrænu, einkum í sjávarútvegi þar sem afskrifa má skip á 8 árum. Afskrift vegna kaupa á nýju skipi lækkar gjaldstofn veiðigjalda því um 12,5% á ári fyrstu 8 árin en ekki nóg með það. Samkvæmt lögunum skal einnig reikna sömu fjárhæð í vexti þannig að fyrstu 8 árin dragast alls 25% af verði skipsins frá stofni veiðigjalda sem fjármagnskostnaður. Á þessum átta fyrstu árum hefur tvöfalt verð skipsins því verið dregið frá veiðigjaldsstofninum og lækka áætlaða auðlindarentu og veiðigjöld. Þessi uppblásni vaxtafrádráttur er sérstaklega athyglisverður m.t.t. þess að nýfjárfestingar í veiðiskipum eru skv. ársreikningum stóru útgerðarfélaganna að mestu fjármagnaðar með erlendum lánum á afar lágum vöxtum.

Umfjöllun skýrslunnar um þetta efni er vandræðaleg. Viðurkennt er að það hafi lækkað veiðigjöldin óeðlilega og því mætti breyta en engar tillögur eru gerðar. Vandræðagangurinn kann að stafa af því að ráðuneytið og ráðgjafar sem að verkinu komu nú áttu einnig þátt í að koma þessum ákvæðum í lög árið 2018 og skorti nú þrek til að viðurkenna mistök sín.

Þversögn

Eftir japl og jaml og fuður komst hagræni hópurinn ekki hjá því að viðurkenna að mikil auðlindarenta er í sjávarútvegi á Íslandi. Vísar hann í eina af mörgum fræðilegum rannsóknum sem allar benda til þess að auðlindarentan sé um 20% af heildarsöluverði sjávarafurða eins og staðtölur Hagstofu Íslands sýna einnig. Það er vissulega merkur áfangi að nefnd á vegum stjórnvalda með aðild samtaka sjávarútvegsins viðurkenni þessa staðreynd. Hins vegar er það ómerkilegt hvernig þessi staðreynd er sniðgengin og afbökuð í tillögum skýrslunnar.

Söluverðmæti sjávarafurða hefur á síðustu árum jafnan verið um 250 mrd. kr. árlega. Auðlindarentan, þ.e. tekjur umfram allan tilkostnað að meðtöldum fjármagnskostnaði hefur því verið um 50 mrd. kr. á ári. Veiðigjöld hafa verið um 7 mrd. kr. á ári, sem er innan við 15% auðlindarentunnar. Um 85% hennar, 43 mrd. kr., runnu til eigenda útgerða. Hlutur ríkissjóðs hefur verið svipuð fjárhæð og kostnaður hans vegna sjávarútvegs. Lítið sem ekkert skilar sér til almennings.

Skýrsluhöfundar slá því föstu að hlutfall veiðigjalda af auðlindarentunni eigi að vera 33% án nokkurs rökstuðnings. Ekki er vikið orði að því hver hlutur almennings í tekjum af náttúruauðlindum er í öðrum löndum, t.d. í Noregi þar sem auðlindaskattur á vatnsraforku, vindraforku og sjóeldi getur farið upp í 70% af jaðartekjunum og eins má minna á að Alþingi samþykkti árið 2012 að hlutfall veiðigjalda af auðlindarentunni yrði 65% þegar fram í sækti.

Grunlaus lesandi mun líklega skilja þetta á þann veg að af 50 mrd. kr. auðlindarentu eigi 33% eða um 17 mrd. kr. að rata í sjóði almennings og tekjur af veiðigjöldum því rúmlega tvöfaldast frá því sem nú er. Svo er þó ekki því skýrsluhöfundum tekst að gera 33% af 50 mrd. kr. að 7 mrd. kr.

Er það gert með því að beita hlutfallinu 33% á gjaldastofn sem ekki er auðlindarentan. Fyrst er hún lækkuð með flutningi á hagnaði frá veiðum til vinnslu og síðan er fjármagnskostnaður stórlega ofreiknaður eins og rætt hér að framan. Saman tekið lækkar þetta veiðigjöldin um meira en helming og þau verða því ekki 33% auðlindarentunnar heldur einungis 13 - 15% eins og þau hafa verið og tekjur ríkissjóðs standa í stað.

Að eiga fyrir salti í grautinn

Umfjöllun skýrslunnar um þjóðhagsleg áhrif sjávarútvegs og einkum þögnin um skiptingu hagnaðar af honum vekur ýmsar spurningar. Forðast er að ræða stærsta ágreiningsmálið sem tengist sjávarútvegi og umfjöllun hópsins um gjaldtöku vegna nýtingar á fiskveiðiauðlindinni er í skötulíki hvort sem það er vegna þrýstings frá útgerðinni eða að óvarlegt hafi þótt að andæfa þeim pólitísku öflum sem löngum hafa ráðið ferðinni í sjávarútvegsmálum.

Þöggun af þessum toga er ekki óvanaleg hér á landi. Gagnrýnin umfjöllun um mál þar sem miklir einkahagsmunir eru undir hefur jafnan átt erfitt uppdráttar bæði í opinberum stofnunum og hjá sjálfstætt starfandi sérfræðingum. Því valda etv. að einhverju leyti áhyggjur þeirra sem um fjalla af starfsöryggi og tekjum en hagsmunaaðilar beina gjarnan spjótum sínu að því hugnist þeim ekki viðhorf viðkomandi. Því er jafnan stigið varlega til jarðar og jafnvel haldið á lofti gegn betri vitund sjónarmiðum sem talið er að komi verkbeiðenda vel. Starfsleg og fjárhagsleg tengsl ráðgjafa við álitsbeiðendur dregur óhjákvæmilega úr trúverðugleika þeirra.

Rifjast í þessu samhengi upp fyrir mér að einhverju sinni veitti ég fræðimanni aðgang að talnagögnum vegna verkefnis sem hann vann að. Í úrvinnslunni kom mér ýmislegt spánskt fyrir sjónir sem ég færði síðar í tal við hann. Svaraði hann með því einu að segja: Maður verður nú að eiga fyrir salti í grautinn.

fyrir löngu, í viðtali.

Sjálfur tel ég að svo lengi sem framkvæmdavaldið situr á löggjafarþingi og stjórnar vali dómara þá mun fjármagnið ráða en takk fyrir að berjast gegn því