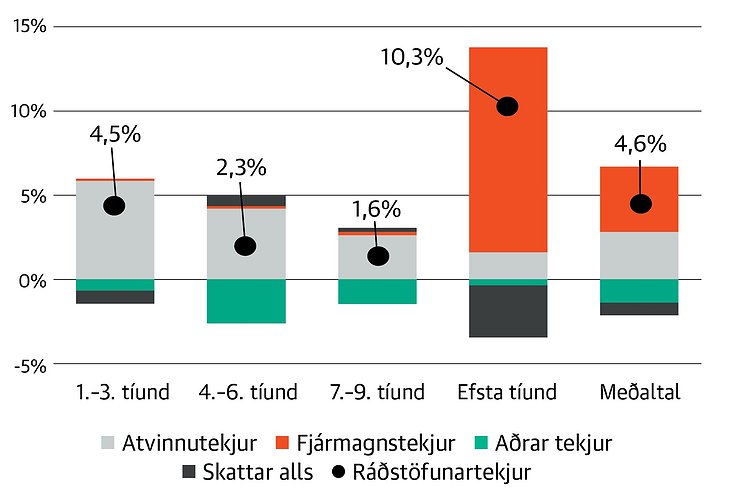

Efnahagsþróun síðustu tveggja ára einkenndist af miklum sveiflum og óvissu. Þróunin hafði töluverð áhrif á vinnumarkaðinn. Í ársbyrjun 2020 var atvinnuleysi tæplega 5% og hækkaði jafnt og þétt í 11,6% á tólf mánuðum. Var það í fyrsta skipti sem skráð atvinnuleysi náði tveggja stafa tölu. Samhliða afléttingu ferðatakmarkana og efnahagsbata dró úr atvinnuleysi sem er nú lægra en í upphafi árs 2020. Til viðbótar við lækkandi atvinnuleysi hækkuðu laun þeirra sem voru í vinnu umfram verðlag 2020 og 2021. Framleiðni hjá einkageiranum hækkaði svipað mikið.

Á sama tíma og atvinnuleysi jókst hækkuðu aðrar tekjur á móti. Aðallega atvinnuleysisbætur og sérstök úttekt séreignarsparnaðar. Það skýrist bæði af því að atvinnuleysi jókst og áhrifum aðgerða stjórnvalda. Þó að dregið hafi úr þessum tilfærslutekjum í fyrra voru þær enn töluvert hærri en árið 2019, enda var atvinnuleysi almennt hærra árið 2021 en tveimur árum áður.

Stærsta breyting á tekjum heimila í fyrra var aukning fjármagnstekna. Sú aukning var nær einvörðungu hjá þeim allra tekjuhæstu. Hjá tekjuhæstu 10% heimila hækkuðu ráðstöfunartekjur að meðaltali um ríflega 10%. Þá hækkun má einkum rekja til hækkunar fjármagnstekna. Tekjuhækkun í öðrum tekjutíundum var mun minni.

Tekjuójöfnuður jókst 2021

Í alþjóðlegum samanburði er tekjuskipting jöfn á Íslandi og er einna jöfnust meðal OECD ríkja samkvæmt mælikvörðum stofnunarinnar. Hinir ólíku mælikvarðar sýna að tekjudreifing á Íslandi er á pari við eða ívið jafnari en á Norðurlöndunum. Þó að launadreifing á vinnumarkaði hér á landi sé heldur ójafnari en á hinum Norðurlöndunum, þá vegur á móti að atvinnuþátttaka er hærri hér á landi. Eftir því sem fleiri eru á vinnumarkaði, þeim jafnari er tekjuskipting almennt.

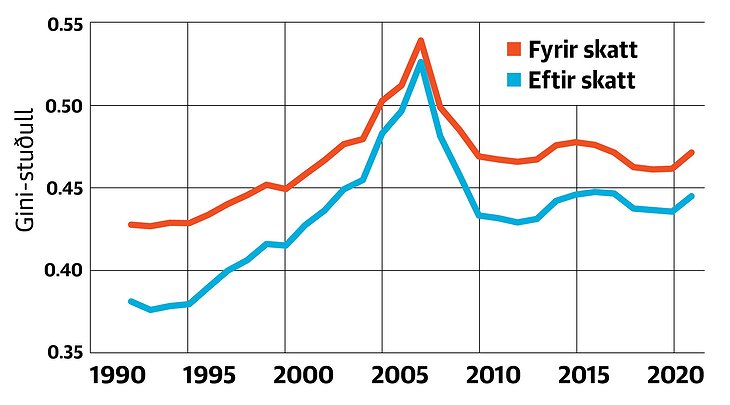

Til að meta umfang á tekjujöfnuði er Gini-mælikvarðinn oft notaður. Hann dregur saman í eina tölu umfang ójafnaðar í tekjuskiptingu þjóðar. Stuðullinn er á bilinu 0 og 1. Eftir því sem gildið er hærra er umfang ójafnaðar meira. Gini-stuðullinn mælir helming af meðalmismun tekna milli einstaklinga í samfélaginu sem hlutfall af meðaltekjum. Það þýðir að þegar Gini-stuðullinn er 0,3, þá er meðalmismunur á tekjum tveggja í samfélaginu að jafnaði 60% af meðaltekjum þjóðarinnar. Aftur á móti þýðir Gini-stuðull upp á 0,4 að meðalmismunur á tekjum í samfélaginu sé 80% af meðaltekjum þjóðarinnar. Anthony Atkinson, sérfræðingur í tekjuskiptingu, hefur sett fram það viðmið að hækkun Gini-stuðuls um 3 eða fleiri Gini-stig, þ.e. hækkun um 0,03 eða meira, geti talist markverð breyting.

Meðfylgjandi mynd sýnir þróun Gini-stuðuls á Íslandi, bæði á tekjum fyrir og eftir skatt. Tekjuskipting varð ójafnari frá miðbiki 10. áratugar síðustu aldar. Það gerðist einnig á Norðurlöndunum. Á árunum fyrir fjármálahrun hækkaði Gini-stuðullinn hratt en lækkaði svo aftur hratt eftir fjármálahrun. Sé litið fram hjá þessari sveiflu, jókst Gini-stuðullinn um 6 stig frá 1993 til 2010. Af þeirri aukningu má rekja um ¾ til breyttrar tekjudreifingar fyrir skatt. Annað skýrist með því að jöfnunaráhrif skattkerfisins minnkuðu. Íslenska skattkerfið er með þeim hætti að skattbyrði (skattgreiðslur sem hlutfall af tekjum) fari stigvaxandi með hækkandi tekjum. Það jafnar tekjuskiptinguna. Árið 1993 var ójöfnuður eftir skatt um 5,3 Gini-stigum lægri samanborið við tekjur fyrir skatt. Árið 2010 var munurinn 3,6 Gini-stig. Jöfnunaráhrif skattkerfa eru meiri á Norðurlöndunum en á Íslandi.

Frá 2010 hélst tekjuskiptingin nokkuð óbreytt í tíu ár. Þó með þeim hætti að tekjuskipting fyrir skatt varð lítillega jafnari á meðan að jöfnunaráhrif skattkerfisins minnkuðu. Á heildina litið breyttist því tekjuskipting lítið. Breytt jöfnunaráhrif skattkerfisins má meðal annars skýra með því að skattbyrði þeirra tekjulægri jókst vegna þess að persónuafsláttur hækkaði hlutfallslega minna en laun. Því til viðbótar leiddi afnám auðlegðarskatts til þess að jöfnunaráhrif minnkuðu.

Í fyrra jókst tekjuójöfnuður. Gini-stuðullinn hækkaði um eitt stig. Það er í sjálfu sér ekki mikil breyting en ef slíkt myndi endurtaka sig í fleiri ár, myndi slíkt leiða til breytinga sem hægt er að kalla markverðar. Breytta tekjuskiptingu í fyrra má einkum rekja til hækkunar fjármagnstekna. Gögn Hagstofunnar sýna ekki hvers konar fjármagnstekjur hækkuðu mest. Mögulega er hér um að ræða áhrif vegna hækkandi eignaverðs á árunum 2020 og 2021, sem meðal annars má rekja til vaxtalækkana.

Athugasemdir