Ísland hefur lengi búið við hávaxtaumhverfi. Vextir á íbúðalánum til heimila og á framkvæmdalánum til fyrirtækja hafa verið mun hærri hér en í grannríkjunum (sjá samanburð í viðauka). Það þýðir að fjármagnskostnaður er almennt alltof stór hluti af rekstrarkostnaði bæði heimila og fyrirtækja. Þetta er mikill áfellisdómur yfir íslenska fjármálakerfinu.

En er óhjákvæmilegt að þetta sé svona?

Í þessari grein mun ég færa rök fyrir því að þetta sé óeðlilegt og að auðvelt sé að færa það til mun betri vegar – ef vilji er til. Stærstur hluti af sökinni liggur hjá bönkunum sem verðleggja þjónustu sína alltof hátt.

Gríðarlegur hagnaður bankanna sem að stærstum hluta kemur af vaxtatekjum er mikilvægasta skýring hins há vaxtastigs – ekki krónan eða verðtryggingin.

Ofurgróði bankanna

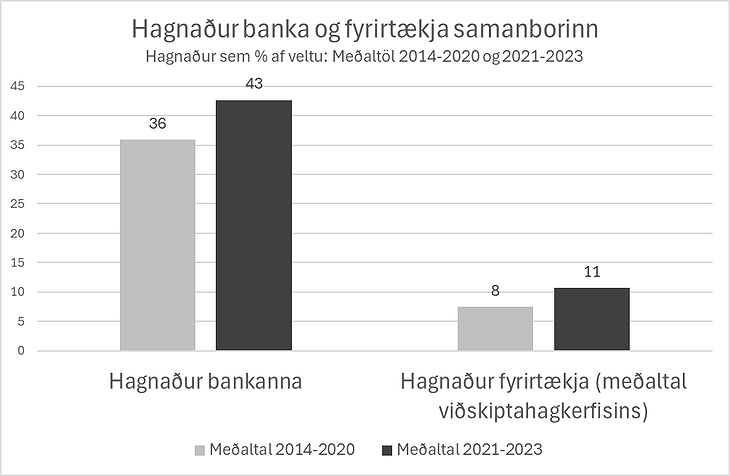

Lítum fyrst á hagnaðinn sem bankarnir taka alla jafna til sín. Myndin sem hér fylgir sýnir hagnað sem hlutfall af veltu (þ.e. rekstrartekjum bankanna), í samanburði við meðaltal annarra fyrirtækja í íslenska hagkerfinu. Þetta er algengur mælikvarði á arðsemi atvinnurekstrar, hversu gróðavænlegur hann er.

Eins og myndin sýnir var hagnaður bankanna 36% af veltu á tímabilinu 2014 til 2020 og hækkaði síðan í 43% eftir að verðbólgan tók að aukast frá 2021 til 2023. Þetta var mikil hækkun. Á sama tíma var hagnaður meðalfyrirtækisins á Íslandi um 8% og hækkaði í um 11% á síðustu árum. Miðað er við hagnað eftir skatt.

Hagnaður bankanna er sem sagt um fjórum sinnum meiri en meðalhagnaður fyrirtækjanna sem standa í hinni efnislegu verðmætasköpun í hagkerfinu. Þetta er ævintýralegur munur. Hvernig er þetta til komið?

Megnið af tekjum bankanna eru vaxtartekjur. Þær voru um 62% af rekstrartekjum á árunum 2014 til 2020 og hækkuðu síðan í um 73% frá og með 2021. Vaxandi verðbólga og hækkun stýrivaxta magnaði hina viðvarandi gósentíð íslensku bankanna. Restin af hagnaðinum kemur að mestu af þjónustugjöldum. Fjármagnskostnaðurinn sem heimili og fyrirtæki þurfa að standa undir býr til þennan ofurgróða bankanna.

Til samanburðar er hagnaðarhlutfall sjávarútvegs í kringum 20% á góðum árum. Smásöluverslun (þ.á.m. dagvöruverslanir) er með um 6% hagnað af veltu og byggingarfyrirtæki eru með um 10% (á móti 43% hjá bönkunum). Bankarnir lifa sem sagt í allt öðrum heimi en restin af samfélaginu.

Bankarnir leggja í reynd ofurskatta á heimili og fyrirtæki í formi vaxta af íbúðalánum og framkvæmdalánum. Langt umfram það sem tíðkast í grannríkjunum. Nú stefnir í að þeir hækki vexti og greiðslubyrði lána enn frekar, eftir nýgengin vaxtadóm.

Raunar má segja að bankarnir liggi eins og blóðsugur á heimilum og fyrirtækjum og virðast nú líklegir til að soga enn meira til sín. Ef það gengur eftir mun húsnæðiskreppan versna og verðbólga hækka – að öðru óbreyttu.

Veik vörn bankanna

Margir hrökkva við þegar þeir sjá tölur um hagnað bankanna, sem hafa hækkað mikið á síðustu árum. Árið í ár virðist ætla að verða metár hjá stóru bönkunum þremur, jafnvel með meiri hagnaði í krónum talið en sjávarútvegur, sem þó er með miklu meiri umsvif (veltu) en bankarnir. Þegar að þessu er fundið er helsta vörn bankanna yfirleitt sú, að ávöxtun eiginfjár bankanna sé í minna lagi miðað við banka í grannríkjunum. Þær yfirlýsingar eru hins vegar mjög villandi.

Íslensku bankarnir eru með þá sérstöðu að vera með meira eiginfé en þekkist í evrópskum bönkum, langt umfram lágmarkskröfur skv. reglum evrópska efnahagssvæðisins og íslenskra stjórnvalda. Því hærra sem eiginfjárhlutfallið (vogunarhlutfallið) er þeim mun erfiðara er að ná hárri arðsemi eigin fjár, jafnvel þó hagnaður sé mjög mikill.

En þrátt fyrir óvenju hátt eiginfjárhlutfall er ávöxtun eiginfjár bankanna samt mjög mikil, eða á bilinu 12-16% (m.v. 9 mánaða uppgjör 2025). Lífeyrissjóðirnir setja sér, til samanburðar, sem lágmarksmarkmið að ná 3,5% raunávöxtun eigna. Það á að duga til greiðslu lífeyris til framtíðar í samræmi við réttindi sjóðfélaga og til að greiða rekstrarkostnað sjóðanna.

Í kjölfar hruns bankanna árið 2008 var sett inn óvenju mikið eiginfé í bankana, til að skapa meira öryggi, sem útskýrir hið há eiginfjárhlutfall þeirra í dag. Við erum hins vegar komin framhjá því að þetta þurfi, enda rekstur bankanna orðinn tiltölulega öruggur, og því er sjálfsagt fyrir ríkið og Seðlabankann að greiða fyrir lækkun þess. Það mun auðvelda bönkunum að ná viðunandi ávöxtun eiginfjár án þess að leita eftir ofurgróða.

Þó óeðlilega háir stýrivextir Seðlabankans eigi sinn þátt í háu vaxtastigi í dag er það ekki réttlæting fyrir þeim álögum sem bankarnir leggja ofaná stýrivaxtastigið eða önnur viðmið.

Hvernig sem á málin er litið þá blasir við að íslensku bankarnir eru að verðleggja þjónustu sína óeðlilega hátt, vextir eru of háir bæði til heimila og fyrirtækja, álög og vaxtamunur eru of há og þjónustugjöld sömuleiðis. Krafa um ávöxtun eigin fjár er einnig of mikil.

Bankarnir hafa aukið hagræði í rekstri sínum á síðasta áratug svo um munar, með fækkun útibúa og starfsfólks samhliða aukinni sjálfsafgreiðslu viðskiptavina í heimabönkum. Ekki er að sjá að sá sparnaður í rekstrarkostnaði bankanna hafi skilað sér í lækkun verðlagningar á lánsfé og annarri þjónustu – nema síður sé. Hann virðist hafa farið að mestu eða öllu í að auka hagnað bankanna enn meira.

Bankarnir geta og eiga að lækka vexti

Það er morgunljóst að bankarnir eru að taka allt of stóran hluta af verðmætasköpun samfélagsins til sín og einnig taka þeir of stóran hluta af ráðstöfunartekjum heimilanna, langt umfram það sem tíðkast í grannríkjunum.

Hagnaður þeirra er úr öllu samhengi við hagnað fyrirtækjanna í landinu. Bankarnir geta ekki kennt um háum fjármögnunarkostnaði eða þungum rekstrarskilyrðum. Þó fjármögnunarkostnaður í hávaxtaumhverfi íslenska fjármálamarkaðarins sé vissulega hár þá ná bankarnir þessum ofurhagnaði sínum þrátt fyrir það.

Ef bankarnir sættu sig við að minnka hagnaðarhlutfall sitt um helming (úr rúmlega 40% í um 20%) þá gætu þeir skilað umtalsverðum lækkunum vaxta til bæði fyrirtækja og heimila. Samt væru þeir með svipað eða hærra hagnaðarhlutfall en sjávarútvegurinn, sem hefur getað hlaðið upp síauknu eiginfé á síðasta áratug. Bönkunum væri sannarlega engin vorkunn að lifa við slíkt hagnaðarstig.

Ef bankarnir lækka vaxtastigið munu lífeyrissjóðirnir fylgja í kjölfarið. Að óbreyttu geta lífeyrissjóðir ekki boðið mun betri lánakjör en bankarnir því þá myndi þorri íbúðakaupenda taka lán sín hjá lífeyrissjóðunum - og íbúðalánin þar með verða stærri hluti af eignasafni þeirra en kröfur um áhættudreifingu leyfa. Bankarnir þurfa því að hafa frumkvæði að lækkun vaxta.

Ef íslenska fjármálakerfið getur ekki boðið sambærileg vaxtakjör til heimila og fyrirtækja og tíðkast í grannríkjunum þá munu kröfur um hærra launastig fara vaxandi hjá almenningi. Verkalýðshreyfingin mun þá þurfa að svara því. Önnur afleiðing gæti orðið sú að meirihluti þjóðarinnar og stjórnenda fyrirtækja muni í vaxandi mæli snúa baki við krónunni og krefjast inngöngu í ESB og upptöku evru, í von um viðunandi vaxtakjör.

Mun auðveldara og fljótlegra væri hins vegar að bankarnir tengdu sig við veruleika íslensks efnahagslífs og samfélags og lækkuðu vexti og þjónustugjöld umtalsvert með því að gefa eftir amk. helming af ofurhagnaði sínum.

Mikið er í húfi að þetta takist. Núverandi ástand er óþolandi, bæði fyrir heimili og fyrirtæki.

Stefán Ólafsson er prófessor emeritus við HÍ og starfar sem sérfræðingur hjá Eflingu

Viðauki:

Þessi þróun hefur bein áhrif á veðsetningar. Þegar fasteign er keypt á verði langt umfram kostnað, er veðið brothætt. Ef verð lækkar um 20–30%, eins og gerst hefur á mörkuðum erlendis, getur veðsetning farið úr 80% í 100–115%. Þá sitja lánþegar eftir með neikvætt eigið fé og bankar með takmarkað tryggingargildi.

Slíkt skapar kerfislega áhættu. Bankar þurfa að meta hættu á verðleiðréttingum og gætu þurft meira eigið fé á bak við hverja krónu íbúðalána. Þetta hækkar áhættukostnað og skilar sér í hærri vaxtakjörum.

Því eru vextir ekki aðeins háir vegna stýrivaxta, heldur einnig vegna veikari veðhæfis á markaði sem verðleggur eignir langt umfram byggingarkostnað. Stöðugur og heilbrigður húsnæðismarkaður er því forsenda lægri vaxta til framtíðar.

Sú staðreynd sem hefur verið sönnuð er að "lánsfé" sem bankar veita í útlán er einfaldlega búið til þar og þá með því að slá tölu inn í tölvu sem verður að innstæðu á bankareikningi viðtakanda. Lykilatriðið er að þetta fé kemur hvergi frá heldur verður til úr engu og það sem meira máli skiptir, vaxtalaust! Hversu háa vexti bankinn innheimtir af þessu lánsfé og hversu mikinn hluta þeirra tekna sinna hann greiðir í vexti til innlánseigenda er svo einfaldlega bara ákvörðun bankans sjálfs og ekki háð neinum öðrum lögmálum en hans eigin geðþótta.

Af þessum ástæðum stendur alls ekkert í vegi fyrir því að bankar lækki vexti frá því sem nú er. Þeir hafa slíkt ákvörðunarvald alfarið í hendi sér og ekkert sérstakt bindur hendur þeirra við beitingu þess valds, enda eru vextir ekki náttúrlögmál heldur aðeins ákvörðun.