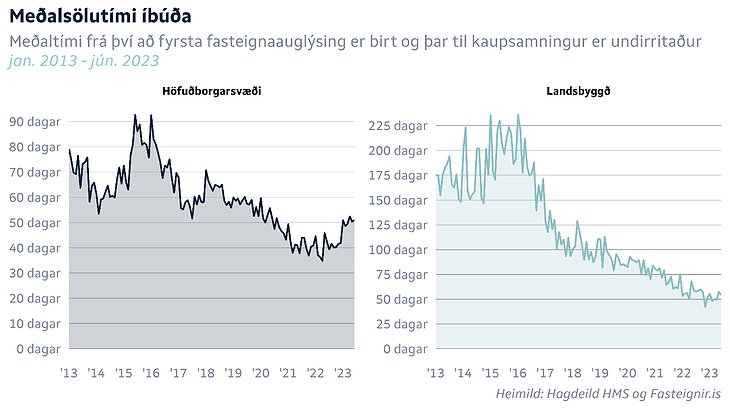

Húsnæðismarkaðurinn hreyfist hægt þessa dagana. Stýrivaxtahækkanir Seðlabanka Íslands hafa kælt markaðinn og verðbólgan litar tækifæri fólks til fasteignakaupa. Í skriflegu svari við fyrirspurn Heimildarinnar segir Tryggvi Már Ingvarsson, framkvæmdarstjóri fasteigna hjá Húsnæðis- og mannvirkjastofnun, að meðal sölutími íbúða sé í dag rétt rúmlega 50 dagar, frá því að fyrsta fasteignaauglýsing er birt og þangað til kaupsamningur er undirritaður.

Erfitt að kaupa

Staða fyrstu kaupenda á markaði getur reynst strembin um þessar mundir enda hefur virði þess sparnaðar sem ungt fólk hefur lagt fyrir minnkað töluvert síðustu ár. Aðspurður hvað þurfi að breytast til að fyrstu kaupendur eigi auðveldara með að eignast fasteign segir Tryggi Már: „Fyrstu kaupendur eru lítið frábrugðnir öðrum fasteignakaupendum þegar kemur að því hversu auðvelt það er að kaupa sér fasteign. Hlutfallið milli fasteignaverðs og launa hefur sjaldan verið hærra en það er núna sem gerir fasteignakaup yfir höfuð erfið, en sérstaklega fyrir þá sem ekki hefur tekist að komast inn á markaðinn. Lækkun á þessu hlutfalli í takt við lækkun vaxta myndi auðvelda fólki fasteignakaup.“

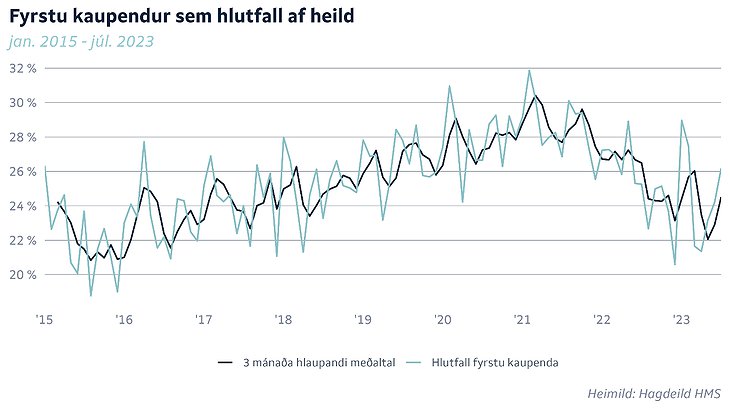

Hlutfall fyrstu kaupenda jókst á árunum 2016-2020 en hefur nú dregist saman og stendur í rúmum 26 prósentum.

„Augljósasta leiðin til að lækka fasteignaverð er að auka framboð fasteigna sem myndi byrja á því að fylgja rammasamningi sem miðast að því að byggja 4000 íbúðir á ári næstu fimm árin. Eins og staðan er núna virðist þetta markmið ekki munu nást á þessu né næsta ári sem bendir einungis til frekari skorts á húsnæði og þar með meiri erfiðleikum fólks að komast inn á fasteignamarkaðinn.“

Áhrif stýrivaxtahækkana

Til þess að gera húsnæðismarkaðinn aðgengilegri fyrir lágtekjufólk býður HMS upp á hlutdeildarlán en þeim er ætlað að auðvelda fyrstu kaupendum að koma sér inn á fasteignamarkað. Þá þarf kaupandi að eiga lægri upphæð til útborgunar á íbúð en án hlutdeildarlánsins. Einstaklingur getur með því átt aðeins 5% af íbúðinni sem hún kaupir í, og samtals verið með lán fyrir 95%. Á vefsíðu HMS segir: „Engir vextir eða afborganir eru af hlutdeildarláni en lántaki endurgreiðir lánið þegar hann selur eignina eða við lok lánstíma. Hlutdeildarlánið er veitt til 10 ára en heimilt er að framlengja lánstímann um fimm ár í senn, mest til 25 ára alls. Hlutdeildarlánið fylgir verðbreytingu eignarinnar og hækkar því og lækkar í samræmi við það.“

Næsta stýrivaxtaákvörðun peningastefnunefndar Seðlabanka Íslands verður tilkynnt 23. ágúst. „Frá því í maí 2021 þegar Seðlabankinn byrjaði að hækka stýrivexti höfum við ekki bara séð fækkun kaupsamninga heldur höfum við séð stöðuga lækkun í hlutfalli fyrstu kaupenda eins og sjá má í grafinu að ofan. Það væri því alls ekki skrítið að sjá enn frekari fækkun kaupsamninga og enn lægra hlutfall fyrstu kaupenda ef að stýrivextir halda áfram að hækka,“ segir Tryggvi Már.

Athugasemdir