Sterkar vísbendingar um það að fjárhagsstaða fólks sé farin að þrengjast mjög má greina í auknum vanskilum hjá leigjendum Bjargs íbúðafélags. Greina má töluverða aukningu vanskila í rekstrartölum félagsins frá miðju síðasta ári, sem náðu hámarki í desember mánuði. Þá er margt sem bendir til þess að fólk nýti í töluverðum mæli útgreiddar vaxtabætur til að vinna niður vanskil á leigumarkaði.

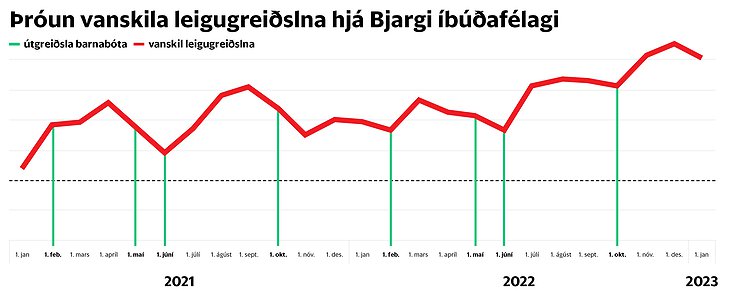

Í meðfylgjandi grafi má sjá að frá byrjun árs 2021 og fram um mitt ár 2022 voru vanskil á leigugreiðslum leigjenda Bjargs nokkuð rokkandi. Sjá má að í mái og júní árið 2021 drógust vanskil nokkuð skarpt saman en barnabætur eru greiddar út 1. maí og 1. júní. Barnabætur eru einnig greiddar út 1. febrúar og 1. október. Ekki er hægt að greina að dragi mikið úr vanskilum milli febrúar og mars árið 2021 en vanskil dragast saman milli september mánaðar og til nóvember.

Sveiflurnar eru ekki eins greinilegar árið 2022 en vanskil eru þá almennt meiri en árið áður. Þó má sjá að úr vanskilum dregur í maí og júní árið 2022. Frá miðju ári aukast vanskil hins vegar töluvert, þó eilítið dragi þar úr þegar barnabætur er greiddar út í október.

„Þegar að barnabætur eru greiddar út minnka vanskil, svo fara þau vaxandi“

Ragnar Þór Ingólfsson, formaður VR og varaformaður stjórnar Bjargs segir að þetta veki hrollvekjandi áhyggjur af stöðu launþega, einkum í ljósi þess að Bjarg sé óhagnaðardrifið leigufélag og innheimt hvað lægstu, ef ekki lægstu, leigu á leigumarkaði. „Þegar að barnabætur eru greiddar út minnka vanskil, svo fara þau vaxandi, minnka svo aftur við næstu útgreiðslu barnabóta og þannig koll af kolli. Þetta sýnir bara hversu mikið staðan er að þrengjast hjá fólki, það er að nota allt sem það getur til að komast af. Þú getur rétt ímyndað þér hvernig þetta er hjá hinum leigufélögunum, í ljósi þess að þetta er staðan hjá Bjargi sem er óhagnaðardrifið leigufélag með lága leigu, líklega þá lægstu á markaðnum,“ segir Ragnar.

Dæmi um allt að 85 þúsund króna hækkanir

Ragnar segir enn fremur að hann fái mikinn fjölda pósta og ábendinga frá fólki á leigumarkaði, sem greini frá gríðarlegum hækkunum á leigugreiðslum. Nefnir hann hækkanir um allt að 85 þúsund krónur. Svipaðar tölur hafa verið settar fram af fólki í Umræðuhópi leigjenda á Facebook. Þá greindi Brynja Bjarnadóttir frá því á síðasta ári að Alma leigufélag hefði hækkað leigu á íbúð hennar um 75 þúsund krónur, úr 250 þúsund krónum í 325 þúsund. Það jafngildir 30 prósenta hækkun og í umfjöllun Stundarinnar í desember síðastliðnum kom fram að hækkanir á leigu hjá Ölmu hefðu verið gegnumgangandi 20 til 30 prósent á síðasta ári.

„Það eru dæmi um að leiga hækki úr 275 þúsund plús rafmagn upp í 360 þúsund plús rafmagn. Ég hef fleiri dæmi, til að mynda um hækkun á leigu upp á 85 þúsund krónur,“ segir Ragnar.

„Stjórnmálafólkið okkar, ráðamenn þjóðarinnar, þetta er veruleikafirrt lið“

Skammt er síðan VR náði samkomulagi um kjarasamninga við Vinnuveitendur þar sem hámarkshækkanir voru um 66 þúsund krónur fyrir skatta. „Ef við hefðum átt að hafa við þessum hækkunum, allt að 85 þúsund krónum á mánuði í leigu, hefði ég þurft að semja um 140 þúsund króna launahækkun á mánuði, bara til að mæta þessum kostnaðarlið. Síðan á eftir að tína til allt annað, hækkandi verðlag, hækkandi komugjöld, gjaldskrárhækkanir hins opinbera, bara nefndu það. Það er útilokað fyrir verkalýðshreyfinguna að ná utan um þennan kostnaðarauka hjá fólki. Hvernig væri staðan ef við hefðum gert kjarasamning þar sem þetta hefði verið tekið inn í myndina, og laun hefðu hækkað um 200 þúsund krónur eða meira? Það hljóta allir að sjá að dæmið gengur ekki upp, hvernig sem þú lítur á það,“ segir Ragnar.

Ábyrgðin hjá stjórnvöldum og Seðlabanka

Ragnar vill draga stjórnvöld og Seðlabanka Íslands til ábyrgðar á því hvernig komið sé. Ekki hafi verið komið á leiguvernd þrátt fyrir að barist hafi verið fyrir því um langt skeið. Þár þurfi að bregðast við þeirri stöðu sem fólk sem tekið hafi óverðtryggð lán á breytilegum vöxtum, en staða þeirra hafi versnað gríðarlega síðustu misseri. „Þeirra staða er svakaleg, við höfum fjölmörg dæmi um fólk með slík lán þar sem greiðslubyrði hefur aukist gríðarlega. Síðan verðum við að finna lausn á þeim vanda þeirra þúsunda heimila sem eru með óverðtryggð lán sem standa frammi fyrir því að vaxtaendurskoðun sé fram undan á næstu einu til tveimur árum. Þeim lánum sem fara frá því að vera með fasta vexti og yfir í breytilega. Þau heimili gætu verið á fá yfir sig, í einum vetfangi, 100 þúsund krónur plús í hækkun á afborgunum. Þetta eru svakalegar tölur en þetta er staða sem blasir við og það virðist enginn vera að spá í þessu. Bjarni Benediktsson var nú bara á Alþingi á dögunum að ræða hvað staða heimilanna væri gríðarlega góð, hugsaðu þér. Stjórnmálafólkið okkar, ráðamenn þjóðarinnar, þetta er veruleikafirrt lið,“ segir Ragnar og vandar hvorki stjórnvöldum né Seðlabankanum kveðjurnar.

„Það er hægt að færa fyrir því mörg rök að Seðlabankinn hafi gert margvísleg mistök, með því að lækka hér vexti án þess að koma með mótvægisaðgerðir, að ganga ekki úr skugga um að framboð á húsnæði væri tryggt til að mæta aukinni eftirspurn. Mistök bankans liggja í báðar áttir, að lækka stýrivexti svona skarpt og síðan með því að beita svona háum stýrivaxtahækkunum til að kæla markað sem þeir áttu stærstan þátt í að skapa þenslu á. Ég var auðvitað ekki mótfallinn því að vextir lækkuðu en allir sérfræðingarnir innan Seðlabankans hefðu átt að vita hvað myndi gerast ef ekki kæmu til mótvægisaðgerðir.“

Byggja þarf meira, mun meira

Grundvallarvandinn sé, segir Ragnar, að byggja þurfi mun meira en byggt hefur verið til þessa, það þurfi að vera hagkvæmt og mun stærri hluti íbúðarhúsnæðis þurfi að vera eyrnamerktur inn í lághagnaðar- og óhagnaðardrifin kerfi. Ragnar segir að eins og staðan sé núna þurfi að berjast fyrir hverri lóð og hverri krónu sem komi inn í verkefni verkalýðshreyfingarinnar. Hluti vandamálsins sé að fjárfestar séu að koma í stórum stíl inn á húsnæðismarkaðinn. „Þar hefði verið hægt að grípa inn í með því að banna lögaðilum að kaupa húsnæði, tímabundið. Það hefði verið hægt að gera ótal margt en í staðinn refsar Seðlabankinn skuldugum heimilum, og skuldugum fyrirtækjum. Fyrirtækjum sem geta ekkert gert annað en að velta vaxtahækkunum út í verðlagið, rétt eins og launahækkunum og hækkunum á aðföngum. Það er líka verðbólguhvetjandi. Á meðan að Seðlabankinn viðurkennir ekki mistök sín þá hefur hann ekki trúverðugleika.“

Vill sækja fjármuni til þeirra sem hagnast á stöðunni

Ragnar hefur, í þessu ljósi, ekki trú á því að Seðlabankinn muni bregðast við og lækka stýrivexti skarpt. Þess vegna kallar hann eftir öðrum aðgerðum. „Það á bara að gera það sem er gert í kringum okkur, í Evrópu og á Norðurlöndunum. Þar hafa verið sett neyðarlög um hvað megi hækka húsaleigu, meðal annars var það gert í Danmörku.“ Það sem Ragnar vísar þarna til er að danska þingið samþykkti í lok ágúst síðastliðins að leigusölum í Danmörku yrði óheimilt að hækka leigu um meira en fjögur prósent næstu tvö árin, sem viðbragð við hækkandi verðbólgu þar í landi.

„Það er hægt að setja lög tímabundið á leigumarkaðinn, löggjafinn getur gert það mjög hratt ef hann hefur vilja til að stemma stigu við hækkandi leiguverði. Þá er líka hægt að gera annað, sem einnig hefur verið gert í Evrópu, og það er að setja á hvalrekaskatt á stórfyrirtæki. Í Evrópu hafa slíkir skattar til dæmis verið settir á orkufyrirtækin sem hafa verið að mala gull í núverandi ástandi. Þetta hefur verið gert til að greiða tímabundið niður orkukostnað hjá evrópskum heimilum. Hér á landi á að setja strax á háan bankaskatt á hagnað bankanna, sem hafa hagnast ævintýralega á þessu ástandi. Vaxtamunur bankanna hefur aukist, vaxtaálag bankanna hefur aukist og hreinar vaxtatekjur bankanna hafa aukist alveg gríðarlega.“

Í frétt Stundarinnar í október síðastliðnum var greint frá því að stóru viðskiptabankarnir þrír hefðu auki vaxtamun sinn á síðustu misserum, og með því hefðu vaxtatekjur bankanna aukist verulega. Á þriðja ársfjórðungi síðasta árs hafði Landsbankinn þannig 11,2 milljarða króna í hreinar vaxtatekjur, sem samsvarar 80 prósentum af öllum rekstrartekjum bankans á því tímabili. Íslandsbanki hagnaðist um 10,3 milljarða króna í hreinar vaxtatekjur og Arion banki um 9,8 milljarða króna á sama tímabili.

Ragnar segir að eigi að fara út í neyðaraðgerðir til að koma fólkinu í landinu til bjargar, aðgerðir aðrar en þær að lækka vaxtastig, þá séu fjölmargar leiðir til í þeim efnum. Koma þurfi til móts við þá hópa sem ekki hafi getað fest vexti á óverðtryggðum húsnæðislánum sínum. „Það er hægt að gera eins og eftir hrun, þegar greiddar voru sérstakar vaxtabætur. En það þarf að fjármagna þær með því að sækja fjármuni til þeirra sem eru að hagnast mest á þessu ástandi. Sem sagt í bankakerfið, með bankaskatti.“

Athugasemdir (1)