Ráðstöfunartekjur fólks hafa hækkað á kjörtímabilinu. Skattbyrði hefur aukist þar sem launahækkanir hafa verið umfram hækkun verðlags en lögum samkvæmt fylgir persónuafsláttur verðlagsvísitölu. Allir hagvísar eru jákvæðir og bjart er framundan á Íslandi.

Í þessu ljósi er dapurlegt að sjá hversu ótrúlega langt er seilst í því að reyna að ala á óánægju. Upp í hugann kemur sagan um Láka jarðálf sem vaknaði alla daga ákveðinn í því að vera öðrum til ama. Foreldrar Láka þau Snjáki og Snjáka hvöttu son sinn til óknytta svo hann gæti orðið reglulega stór og ljótur jarðálfur eins og pabbi hans. Hann skreið upp úr jörðinni í námunda við heimili miðstéttarfjölskyldu og hóf að hrella þau sem mest sem hann mátti.

Erfitt þegar andstæðingnum gengur vel

Indriði H. Þorláksson, fyrrverandi ríkisskattstjóri og frambjóðandi Vinstri grænna, hefur farið mikinn undanfarið í því að reyna sannfæra fólk um að það sé almennt að greiða hærri skatta en þegar vinstri stjórnin var hér við völd. Það verður að teljast saga til næsta bæjar að maður sem á höfundarétt að öllum skattahækkunum vinstri stjórnarinnar sé að agnúast út í hægrimenn fyrir það að skattgreiðslur til ríkisins hafi aukist.

Indriði hefur mikinn áhuga á tekjuháum hópum og gerir stöðu þeirra að sérstöku umtalsefni. Hann fullyrðir að á vakt Sjálfstæðisflokksins hafi skattur á þessa hópa lækkað og finnur því allt til foráttu. Það er vissulega rétt að skattur hafi lækkað á hluta þessa hóps, enda féll auðlegðarskattur Indriða og félaga úr gildi fyrir stuttu síðan, eins og upphaflega planið gerði ráð fyrir. Fyrir þá sem þekkja til í orðabók vinstrimann þá er auðvitað ekkert til sem heitir tímabundinn skattur og eðlilegt að þeir séu fúlir út í sjálfan sig fyrir að hafa ekki lögfest gjörninginn til eilífðar.

Persónuafsláttur og launaþróun

Frá upphafi þessa kjörtímabils hafa laun hækkað 21% umfram verðlag. Þetta veldur því að meðalskattbyrði allra tekjuhópa hækkar þar sem persónuafsláttur er verðtryggður þ.e. tengdur vísitölu neysluverðs. Til þess að viðhalda sömu meðalskattbyrði þyrfti persónuafsláttur að fylgja launaþróun í stað vísitölu neysluverðs. Verðlagstenging persónuafsláttar er bundin í lög og hefur ríkt sátt meðal stjórnmálaflokkana um þetta fyrirkomulag, sem var sett í lög í stjórnartíð Sjálfstæðisflokksins árið 2006. Reyndar var sáttin rofin í tíð vinstri stjórnarinnar en þá afnam hún verðlagstengingu persónuafsláttar. Þessi aðgerð kom langverst niður á tekjulægstu hópum landsins.

Í dag kostar persónuafsláttur ríkið tæpa 11 milljarða. Ef verðlag hækkar um 2% milli áranna 2016 og 2017 þá hækkar persónuafsláttur um 220 milljónir króna. Ef persónuafsláttur ætti að fylgja launaþróun þá gæti þessi tala hæglega numið 1-1,5 milljarði króna. Ef þetta væri raunin þá væri verið að veita öllum skattgreiðendum hærri afslátt og þ.m.t. þeim tekjuhærri. Það getur varla talist góð ráðstöfun á skattfé.

Skoðanabróðir Indriða, Stefán Ólafsson, hefur verið sérstakur talsmaður þessarar leiðar þó svo að hún sé mjög kostnaðarsöm og veiti tekjuháu fólki aukinn afslátt frá tekjuskatti. Þetta kemur auðvitað verst niður á þeim sem raunverulega þurfa á stuðningi að halda, tekjulægsta fólkinu. Stefán, líkt og Indriði, heldur því einnig fram að það sé Sjálfstæðisflokknum að kenna að auðlegðarskatturinn hafi runnið sitt skeið. Þarna talar ráðgjafi vinstri stjórnarinnar gegn betri vitund.

Skattbreytingar um áramót

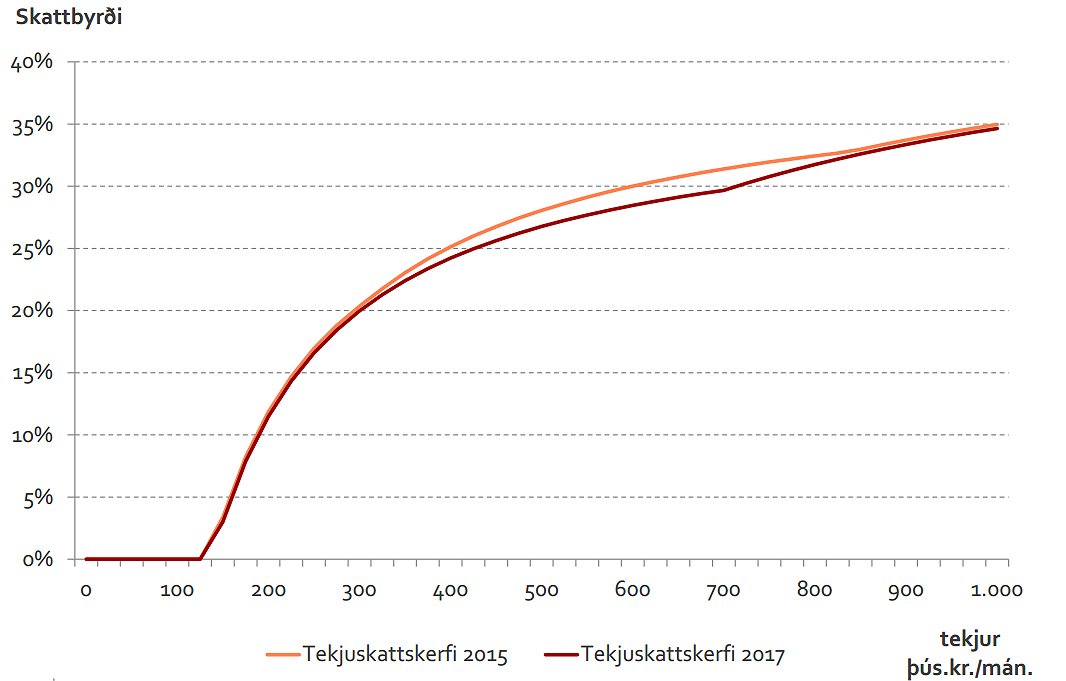

Við gerð fjárlaga 2016 var ákveðið, undir forystu Sjálfstæðisflokksins, að draga úr vægi þrepaskipts skattkerfis með því að fella út milliþrepið og lækka lægsta þrepið. Þessar breytingar eiga að ganga í gegn um næstu áramót. Áhrif þessara breytinga á meðalskattbyrði einstaklinga er sýnd á mynd 1. Eins og myndin sýnir lækkar skattbyrðin mest hjá einstaklingum með millitekjur. Í þessum hópi er um 80% skattgreiðenda. Því er ljóst að ráðstöfunartekjur millitekjuhópsins munu aukast mest við þessa breytingu. Það mætti því segja að Sjálfstæðisflokkurinn sé að skila þeirri auknu skattbyrði sem vinstri stjórnin lagði á millitekjuhópinn. Nái vinstrimenn meirihluta að nýju er útséð að þessar góðu tillögur um skattalækkun lágtekju- og millitekjuhópanna verði ekki að veruleika.

Mynd 1. Meðalskattbyrði tekjuskatts fyrir og eftir kerfisbreytingu:

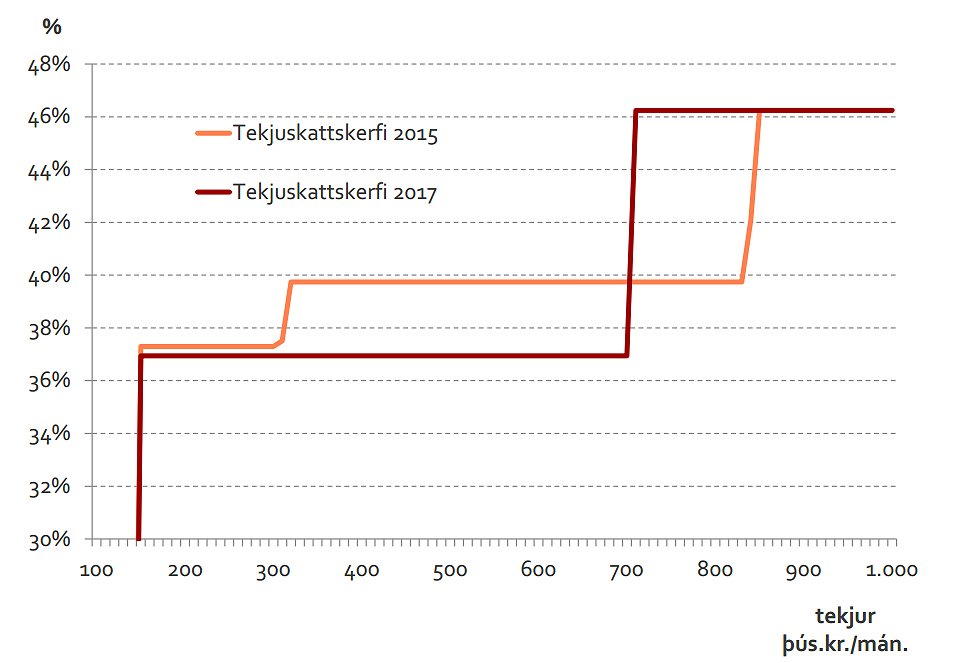

Mynd 2. Jaðartekjuskattur einstaklinga fyrir og eftir kerfisbreytingu:

Mynd 3. Breyting á ráðstöfunartekjum einstaklinga 2017:

Niðurlag

Ráðstöfunartekjur allra tekjuhópa hafa aukist á kjörtímabilinu. Hér hafa verið rakin nokkur atriði sem snúa að tekjuskattskerfinu en við það má bæta að búið er að fella niður vörugjöld og tolla. Í skattalækkunum felst nefnilega mikil kjarabót. Þegar skattar lækka þá aukast ráðstöfunartekjur einstaklinga og heimila, svo einfalt er það.

Í svona árferði er alltaf hægt að treysta því að á ritvöllinn mæti einstaklingar sem finna skattalækkunum allt til foráttu. Þeir eru hreinlega á móti því að auka efnahagslegt sjálfstæði fólks enda telja þeir stjórnmálamenn betur til þess fallna að eyða peningum vinnandi fólks. Þetta er eins og með Láka sem gekk ítrekað fram af millistéttarfjölskyldunni með óknyttum sínum. Uns fjölskyldan var við það að bugast, móðirin grét og enginn fékk rauðgraut í hádeginu, hann spillti meira að segja tóbakinu hans pabba. Það var miðstéttarfjölskyldunni til happs að Láki fékk nóg af þessari niðurrifsstarfsemi og kastaði hamnum. Hann hóf að gera góðverk og breyttist í þolanlegan dreng.

Athugasemdir