Þau sem hafa hæstu tekjurnar hafa oftast stóran hluta tekna sinna í formi fjármagnstekna, sem bera mun lægri álagningu en launatekjur almenns launafólks. Tekjuhæsta eina prósentið er til dæmis með meirihluta heildartekna sinna í formi fjármagnstekna, en hjá öllum þorra almenns launafólks eru fjármagnstekjur einungis brot af heildartekjum.

Fjármagnstekjur eru þannig langmestar hjá þeim tekjuhæstu.1 Skattfríðindin sem fylgja lægri álagningu á fjármagnstekjur eru gríðarleg og renna einkum til þeirra sem þurfa alls ekki á þeim að halda.

Í þessari grein legg ég mat á umfang þessara skattfríðinda þeirra tekjuhæstu og ber upphæðina saman við útgjöld ríkisins til barnabóta og húsnæðisstuðnings við heimili tekjulágra. Stuðningurinn við þá tekjuhæstu er tvöfalt meiri en stuðningurinn við þá tekjulágu.

„Stuðningurinn við þá tekjuhæstu er tvöfalt meiri en stuðningurinn við þá tekjulágu

En skoðum fyrst umfang skattfríðindanna sem felast í hinni óvenju lágu álagningu á fjármagnstekjur.

Umfang skattfríðinda fjármagnstekna

Fjármagnstekjur eru tekjur af eignum. Þær samanstanda af arði af hlutabréfum, söluhagnaði, vaxtatekjum og leigutekjum. Fjármagnstekjur eru nú skattlagðar með 22% álagningu umfram persónufrádrátt. Álagning á atvinnutekjur og lífeyri er í þremur þrepum: 32%, 38% og 46% á tekjur umfram persónufrádrátt.

Launatekjur að 472 þúsundum á mánuði bera 32% álagningu í tekjuskatti og útsvari, eða um 10 prósentustigum hærri en álagning á fjármagnstekjur. Þeir sem eru með 472 þúsund í laun á mánuði eru nálægt fátæktarmörkum.

„Það er mikið hægt að gera fyrir 52 milljarða og enn meira auðvitað fyrir 79 milljarða á hverju ári

Skatttekjur hins opinbera af fjármagnstekjuskatti á árinu 2023 voru um 73 milljarðar. Ef álagningin á fjármagnstekjur á þessu ári hefðu verið þær sömu og í miðþrepi tekjuskattsins sem almenningur greiðir (þ.e. 38%), þá hefðu tekjur hins opinbera af fjármagnstekjuskatti verið um 52,4 milljörðum meiri það árið, eða um 125 milljarðar í stað 73 milljarða. Ef álagningin hefði verið í efsta þrepi (um 46%) þá hefðu tekjur hins opinbera verið um 79 milljörðum meiri. Það er mikið hægt að gera fyrir 52 milljarða og enn meira auðvitað fyrir 79 milljarða á hverju ári.

Þeir sem hafa mestar fjármagnstekjur (eignamesta fólkið) hafa yfirleitt einnig háar atvinnutekjur eða lífeyristekjur og því myndu fjármagnstekjur þeirra lenda í efsta þrepi álagningar (46%) ef þær væru skattlagðar eins og atvinnutekjur almennings. Það mætti því alveg réttlæta að nota hærri töluna sem mælikvarða á skattfríðindi fjármagstekna.

En förum hóflegri leiðina og notum lægri töluna sem almennt mat á skattfríðindum fjármagnstekna – þ.e. 52,4 milljarðar á ári. Skoðum svo hvers virði þessi fríðindi eru í samanburði við nokkra mikilvæga útgjaldaliði hins opinbera á sama ári. Það setur fríðindin í samhengi samfélagsins.

Ef fjármagnstekjur þeirra tekjuhæstu væru skattlagðar eins og launatekjur almenns launafólks, í miðþrepi tekjuskattsins (38%), þá hefði ríkið sem sagt um 52 milljarða aukalega á ári til að sinna innviðaframkvæmdum og velferðarmálum í þágu almennings.

Mun meiri stuðningur við þá tekjuhæstu en þá tekjulægri

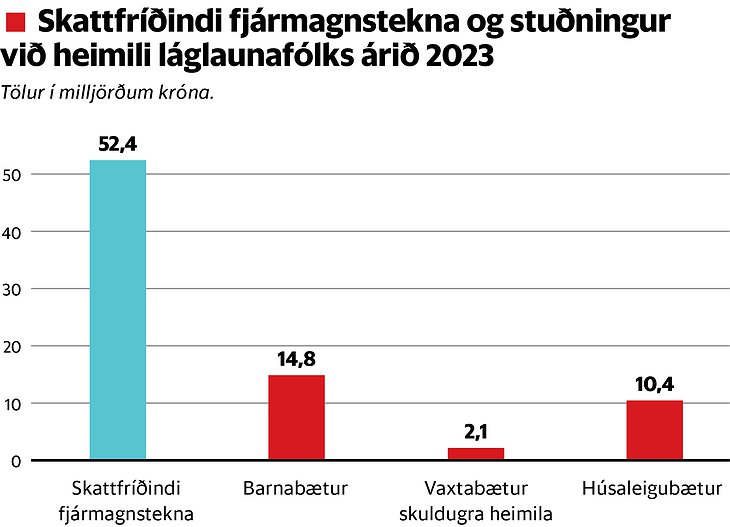

Á myndinni berum við saman umfang skattfríðinda fjármagnstekna og kostnað ríkisins við helstu þætti í stuðningi við heimili launafólks í lægri og milli tekjuhópum, þ.e. stuðningi við stofnun fjölskyldu og heimilis á þeim tíma þegar byrðar fólks eru hvað mestar á starfsferlinum.

„Velferðarkerfi þeirra ríku blómstraði á meðan velferðarkerfi tekjulægra launafólks var dregið saman

Þar er um að ræða tilfærslur til barnafólks í formi barnabóta, vaxtabætur til skuldugra heimila og loks eru það útgjöld vegna leigubóta til lágtekjufólks sem býr við háa leigu.

Eins og myndin sýnir glögglega þá er kostnaður ríkisins af skattaafslætti vegna fjármagnstekna miklu meiri en nemur kostnaði af greiðslu barnabóta (52,4 milljarðar á móti 14,8). Kostnaður vegna húsnæðisstuðnings (vaxta- og leigubóta) er nánast eins og smápeningur í samanburði við kostnaðinn af fríðindum vegna fjármagnstekna.

Samanlagður kostnaður ríkisins af öllum þessum þremur stuðningsaðgerðum við tekjulægri heimili er um 27 milljarðar. Stuðningur ríkisins við tekjuhæstu og eignamestu heimilin, með lægri álagningu á fjármagnstekjur, er þannig næstum tvöfaldur stuðningurinn við heimili þeirra tekjulægri. Áður en skattur á fjármagnstekjur var lækkaður stórlega (1997) þá voru útgjöld til stðnings við heimili vinnandi fólks nærri þrisvar sinnum meiri en nú er. Fyrir árið 1997 voru fjármagnstekjur skattlagðar að mestu eins og launatekjur.

Samhliða auknum skattfríðindum til þeirra tekjuhærri og eignameiri var stuðningur við heimili lægri og milli tekjuhópa þannig stórlega rýrður. Velferðarkerfi þeirra ríku blómstraði á meðan velferðarkerfi tekjulægra launafólks var dregið saman.

Stefna ASÍ er að fjármagnstekjur verði aftur skattlagðar eins og launatekjur. Með ofangreindri leiðréttingu fjármagnstekjuskattsins væri um fimm sinnum meira að hafa fyrir ríkið en fæst með hækkun veiðigjaldanna.

Athugasemdir (5)